Ubezpieczenie OC biura podróży

OC biura podroży

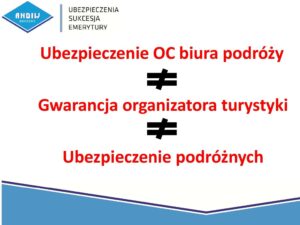

Gwarancja turystyczna, ubezpieczenie organizatora turystyki od niewypłacalności na rzecz klientów oraz ubezpieczenie OC biura podróży to 3 różne instytucje. Zamienne używanie tych określeń stanowi nagminny błąd. Co więcej funkcja gwarancji czy ubezpieczenia na wypadek niewypłacalności jest inna niż ubezpieczenia OC. Produkty uzupełnią się wzajemnie

Warto by touroperator oprócz obowiązkowego zabezpieczenia finansowego (np. w formie gwarancji ubezpieczeniowej lub ubezpieczenia na wypadek niewypłacalności) zaaranżował także ochronę w zakresie odpowiedzialności cywilnej, mimo, że polisa tego rodzaju nie jest wymagana przez przepisy prawa. Organizator turystyki czy przedsiębiorca ułatwiający nabywanie powiązanych usług turystycznych, jak wiele innych podmiotów może mierzyć się z gigantyczni roszczeniami o naprawienie szkody czy zadośćuczynienie znacznie wcześniej nim stanie się niewypłacalny. W takich przypadkach koszty obrony oraz kwoty należne poszkodowanym mogą być pokryte z ubezpieczenia OC, a nie z gwarancji turystycznej. Kolejna różnica polega na tym, że ubezpieczenie odpowiedzialności cywilnej biura podróży czy innego przedsiębiorcy nie obejmuje kosztów zastępczego wykonania zobowiązań[1], a właśnie zastępcze wykonanie ściśle określonych obowiązków touroperatora stanowi istotę gwarancji udzielonej według wymogów ustawy o imprezach turystycznych i powiązanych usługach turystycznych. W uproszczeniu charakterystyczny dla ubezpieczeń OC jest otwarty katalog tytułów do wypłaty świadczenia tzn. ochrona obejmuje wszystko, co nie zostało wyraźnie wyłączone w OWU lub postanowieniach dodatkowych.

Zatem, nie sposób wymienić wszystkich uszczerbków, jakie mogą być zrekompensowane na podstawie umowy ubezpieczenia OC organizatora turystyki. Tytułem egzemplifikacji warto wskazać, że roszczenia pracowników z tytułu wypadków przy pracy, szkody w mieniu najmowanym czy wynikające z zajmowania nieruchomości (np. zalanie). Przy czym nie powinno ujść uwadze, że odpowiedzialność biura podróży wobec podróżnych została specyficznie uregulowana, przez co łatwiej im dochodzić roszczeń w porównaniu do większości kontraktów. Na dodatek rozległość zakresu odpowiedzialności touroperator bywa zaskakująca.

Specyficzna odpowiedzialność organizatora turystyki

Biuro podróży odpowiada za wykonanie usług turystycznych objętych umową o udział w imprezie turystycznej na zasadzie ryzyka. W dużym uproszczeniu oznacza tyle, że odszkodowanie jest należne podróżnemu nawet jeśli organizator imprezy nie ponosi żadnej winy. Na kliencie dochodzącym roszczeń spoczywa jedynie ciężar wykazania, że świadczenia objęte umową nie zostały wykonane albo zostały wykonane niezgodnie z jej treścią oraz, że stanowiło to przyczynę powstania szkody. Natomiast obowiązek wypłaty odszkodowania lub zadośćuczynienia jest wyłączony jeśli organizator turystyki udowodni, że niezgodność z umową spowodowana jest :

- winą podróżnego

- winą osoby niezwiązanej z wykonywaniem usług turystycznych objętych umową o udział w imprezie turystycznej, a niezgodności nie dało się przewidzieć lub uniknąć;

- nadzwyczajnymi lub nieuniknionych okoliczności.

Kolejnym ułatwieniem dowodowym dla klientów domagających się odszkodowania od biura podróży jest tzw. tabela frankfurdzka. Jest to dokument wskazujący (z reguły widełkowo) ile procent ceny imprezy powinno stanowić odszkodowanie w razie zaistnienia niektórych niezgodności wykonywanej usługi z umową. Np. za nie wystarczającą liczbę ciepłych posiłków należy się 10% kosztu wycieczki, a za brak obiecanego kortu tenisowego od 5% do 10%. Z emfazą podkreślić należy, że określone w tabeli wskaźniki procentowe dotyczą ceny całej imprezy (w tym marży organizatora), a nie kosztu wadliwych elementów jak często sugerują obrońcy touroperatorów[2]. Wielkości wskazane w dokumencie powinny służyć jako swoisty ryczałt, ułatwienie wykazaniu rozmiarów szkody, a nie jej górny limit. Wprawdzie nie wynika to wprost z żadnego przepisu czy precedensu, jednakże nierzadko zasądzane bywa odszkodowanie przekraczające udziały określone w tabeli. Można sobie wyobrazić, że przez opóźnienie lotu o 22 godziny, urlop zaplanowany na tydzień trwał tylko 6 dni, a turyści zmuszeni byli do wielogodzinnego oczekiwania na lotnisku. W takim przypadku sama rekompensata za stracony dzień pracy może wynieść połowę ceny wycieczki, a do tego dochodzi jeszcze kwota zadośćuczynienia za zmarnowane wakacje oraz koszty wyżywienia na lotnisku czyli wielokrotnie więcej niż 5% ceny imprezy, które sugeruje tabela frankfurdzka w przypadku opóźnienia lotu dłuższego niż 4 godziny[3].

Tabela frankfurdzka została opracowana na zlecenie Izby Cywilnej Sądu Krajowego w Niemczech, aby ujednolić orzecznictwo. W Polsce formalnie nie ma mocy wiążącej, ale w ostatnich dwóch dekadach niemal wszystkie wyroki w sprawach przeciwko biurom podróży odwoływały się do tego dokumentu. Ponadto w 2003 tabela frankfurdzka została uznana przez Urząd Ochrony Konkurencji i Konsumentów za podstawę do rozstrzygania sporów pomiędzy klientami a organizatorami turystyki. Zdaniem niektórych wspomniany wytwór niemieckiego wymiaru sprawiedliwości w RP ma status zbliżony do prawa zwyczajowego.

OC biura podroży za niezgodność z umową

Pojęcia niezgodności z umową o udział w imprezie turystycznej nie należy wykładać literalnie. Niezgodności mogą polegać także na uchybieniu obowiązkowi, który wynika z samej natury umowy o imprezę turystyczną, nawet jeśli nie zostanie on wzmiankowany wprost w treści np. należyte organizowanie podroży[4], zapewnienie bezpieczeństwa[5]. Mając na względzie olbrzymi potencjał roszczeń wynikających z utraty zdrowia lub życia, trzeba się liczyć z powództwami wielokrotnie przewyższającymi koszt samej imprezy. Szczególnie dotkliwa bywa wypłata dożywotniej renty z tytułu inwalidztwa.

Odpowiedzialność odszkodowawcza touroperatora rozciąga się zarówno na ogół usług turystycznych objętych umową o udział w imprezie turystycznej, bez względu na to czy wykonane samodzielnie, czy realizowane przez zewnętrzne podmioty (np. hotele, przewoźnicy). Dotyczy to również sytuacji, gdy biuro podróży nie ma kontroli i nadzoru nad zagranicznymi kontrahentami[6] i nie ponosi winy w wyborze podwykonawców, gdyż posłużyło się wyłącznie profesjonalnymi, licencjonowanymi usługodawcami[7]. Dziwić może, że odszkodowanie od biura podróży należy się, np. gdy turysta umrze wskutek zaniechań niekompetentnych lekarzy, którym organizator turystyki zlecił wykonanie własnych obowiązków[8] albo dozna zatrucia pokarmowego w restauracji[9]. Konsekwencje niewykonania lub nienależytego wykonanie poszczególnych usług wchodzących w skład imprezy regulowane są przez przepisy właściwe danemu rodzajowi usług np. hotelarstwo, transport. Zatem przykładowo : odpowiedzialność za bagaż pozostawiony w hotelu podlega specyficznemu reżimowi odpowiedzialności za utratę lub uszkodzenie rzeczy wniesionych przez osobę korzystającą z usług hotelu lub podobnego zakładu[10] , co raczej nie będzie korzystne dla biura podróży.

Naiwnością jest też sądzić, że skoro turysta jest w stanie uzyskać odszkodowanie od bezpośredniego podmiotu świadczącego daną usługę (czyli podwykonawcy touroperatoura), to indemnifikacji nie dotyczy organizatora imprezy. Biuro podróży odpowiada solidarnie z podwykonawcą. W uproszczeniu znaczy to tyle, że naprawienia szkody można dochodzić zarówno od touroperatora i jak i osób, którymi się posługuje przy wykonywaniu zobowiązania. Zasady tej nie zmienia istnienie specjalistycznej regulacji ułatwiającej dochodzenie roszczeń podróżnym (np. Rozporządzenie (WE) Nr 261/2004 Parlamentu Europejskiego i Rady z 112. 02.2004 ustanawiające wspólne zasady odszkodowania i pomocy dla pasażerów w przypadku odmowy przyjęcia na pokład albo odwołania lub dużego opóźnienia lotów). Co więcej, po uzyskaniu zryczałtowanego odszkodowania od linii lotniczych, dopuszczalne jest egzekwowanie pozostałej części uszczerbku od organizatora imprezy turystycznej.

Ustawa o imprezach turystycznych i powiązanych usługach turystycznych oprócz obowiązku naprawienia szkody majątkowej przewiduje także możliwość dochodzenia zadośćuczynienia pieniężnego za doznany uszczerbek niemajątkowy czyli krzywdę, potocznie straty moralne[11]. Innymi słowy podróży ma prawo do pieniężnej rekompensaty za psychiczne i fizyczne cierpienia spowodowane brakiem umówionych świadczeń lub otrzymaniem ich w uboższym zakresie czy niższym standardzie. Dopuszczalność dochodzenia wypłaty środków pieniężnych za ujemne przeżycia z tytułu niewykonania lub nienależytego zobowiązania w polskim prawie należy do wyjątków. Wysokości zadośćuczynienia za zmarnowany urlop, czy (częściową lub całkowitą) utratę przyjemności z podróży zależy przede wszystkim od tego jak znaczny dyskomfort wystąpił u podróżnego. Mniejsze znaczenie ma stopień zawinienia organizatora turystyki[12]. Zdarzają się różne poglądy odnośnie oddziaływania kosztu wycieczki na poziom kwoty zasądzonej tytułem zadośćuczynienia. Przy jednym incydencie mogą zostać zasądzone zarówno odszkodowanie za szkodę majątkową jak i zadośćuczynienie, ale dopuszczalne jest przyznanie tylko jednej z nich. Kumulacja rekompensat za obie postacie szkody nieraz prowadzi do tego, że nawet jeśli wycieczka się odbędzie, a wadliwość dotyczy jedynie poziomu niektórych usług (turysta nie dozna szkody na osobie ani utraci bagażu) to biuro podróży obowiązane jest zapłacić więcej niż wynosiła cena imprezy[13].Zasadniczo do zadośćuczynienia mają zastosowanie wyżej opisane zasady odpowiedzialności odszkodowawczej[14].

Na ogół dopuszczalne jest umowne ograniczenia zakresu obowiązku odszkodowawczego do trzykrotności ceny imprezy. Z tym, że możliwość limitowania nie dotyczy szkód na osobie ani uszczerbków spowodowanych umyślnie lub wyniku niedbalstwa, nawet jeśli niedbalstwo nie da się określić mianem rażącego. Za prawnie irewalewantne uznać trzeba wyznaczenie w kontrakcie górnej granicy pieniężnego zadośćuczynienia za krzywdę (szkoda moralna)[15] [16].W przeszłości Sąd Ochrony Konkurencji i Konsumentów wielokrotnie orzekał o abuzywności (w uproszczeniu niedopuszczalności) jeszcze bardziej restrykcyjnego ograniczenia odpowiedzialności na poziomie sumy ubezpieczenia[17] (czy ceny imprezy turystycznej)[18] .

Oprócz tego, w grę wchodzi również odszkodowanie za szkodę majątkową i zadośćuczynienie dla najbliższych członków rodziny podróżnego, który poniesie śmierć[19] albo dozna ciężkiego i trwałego uszkodzenia lub rozstroju zdrowia, skutkującego niemożnością nawiązania lub kontynuowania więzi rodzinnej w wyniku okoliczność za które odpowiedzialność ponosi organizator. W niektórych przypadkach świadczenie kompensacyjne należy się rodzinie nawet jeśli biuro podróży nie ponosi winy. Wypłaty na rzecz najbliższych członków rodziny coraz powszechniej osiągają kwoty liczone w setkach czy milionach złotych, między innymi ze względu na możliwość przyznania wieloletniej renty uprawnionym.

O zadośćuczynienie do biura podróży wystąpili także bliscy Magdaleny Żuk, która poniosła śmierć w skutek upadku z drugiego piętra placówki medycznej w trakcie wyjazdu do Egiptu. Wedle doniesień medialnych w touroperatorowi zarzucono niedopełnienie szeregu obowiązków (między innymi brak właściwego kontaktu gdy pojawiły się problemy podróżnej czy brak zmiany rezydenta z mężczyzny na kobietę) oraz przekazanie do publicznej wiadomości niepotwierdzonych informacji o chorobie psychicznej zmarłej kobiety. Nie znając szczegółów sprawy trudno przesądzić jak zadziała polisa oc biura podróży, ale można zaryzykować stwierdzenie że tylko roszczenia oparte o niezapewnienie właściwych warunków pobytu mogą pokryte z ubezpieczenia odpowiedzialności cywilnej touroperatora.

Ubezpieczenie organizatora a odpowiedzialność za małoletnich

Oprócz tego istnieje cale spektrum specyficznych okoliczności, w których wypłaty z ubezpieczania OC biura podróży określić należy jako bardzo prawdopodobne i wysokie. Jako egzemplifikację służyć może organizowanie kolonii i obozów dla dzieci i młodzieży. Zadośćuczynienia za uszczerbki na zdrowiu małoletnich sięgają nieraz olbrzymich kwot. Bardzo wczesna utrata możliwości korzystania z przyjemności typowych dla ludzi młodych oceniana jest jako poważna dolegliwość, za którą należy się wysokie odszkodowanie. W uproszczeniu w orzecznictwie respektuje się zasadę : czym młodszy poszkodowany, tym wyższe zadośćuczynienie za utratę sprawności[20]. Kolosalne rozmiary nieraz przybiera także rekompensata za krzywdę rodziców, gdyż w razie kalectwa, śmierci czy pozbawienia możliwości kontynuowania więzi rodzinnych z potomkiem cierpienia rodziców również bywają niewyobrażalne[21].

Kolejną niemiłą niespodziankę dla organizatorów kolonii i obozów dla dzieci może stanowić, to, że ponoszą odpowiedzialność cywilną za szkody wyrządzone przez pozostających pod ich opieką małoletnich na zasadzie domniemywania winy i domniemania związku przyczynowego pomiędzy nienależytym sprawowaniem nadzoru a szkodą[22]. Zatem odszkodowanie może być należne bez udowadnia wspominanych faktów przez poszkodowanego. Szansą na uniknięcie wypłaty przez nadzorujących stanowi wykazanie, że szkoda powstała by nawet przy starannym wykonywaniu nadzoru albo, że obowiązek nadzoru został właściwie wypełniony. Przy czym dowiedzenie, że organizator wypoczynku dzieci uczynił zadość obowiązkowi nadzoru, bywa niełatwe, choćby dlatego że zależy on od wielu czynników[23]. Po pierwsze regulacje prawne dotyczące ochrony dzieci są na tyle rozbudowane, że nieraz trudno je zgłębić nawet doświadczonym profesjonalistów, nie mówiąc o wdrożeniu. Np. W polska ustawa o bezpieczeństwie i ratownictwie w górach i na zorganizowanych terenach narciarskich z dnia 18 sierpnia 2011 stanowi, że osoba uprawiająca narciarstwo zjazdowe lub snowboarding na zorganizowanym terenie narciarskim, do ukończenia 16 roku życia, obowiązana jest używać w czasie jazdy kasku ochronnego konstrukcyjnie do tego przeznaczonego. W Chorwacji, Słowenii, Słowacji, Austrii (z wyjątkiem Tyrolem i Vorarlbergiem) granica obligatoryjności kasku ustanowiona została na 15 roku życia. Z kolei we Włoszech kask muszą mieć wszystkie osoby poniżej 18 roku życia. Co więcej, sam dowód zachowania standardów bezpieczeństwa określonych w przepisach bywa niewystarczający. Wymaga się wszelkiego rodzaju środków ochrony, odpowiadających aktualnym możliwościom[24], których stosowanie wynika choćby ze zwykłego rozsądku, popartego zasadami doświadczenia życiowego[25]. Nawet wykazanie winy rodziców w wychowaniu poszkodowanego dziecka to za mało, aby przesądzić o braku odpowiedzialności bezpośrednio nadzorującego[26].

Wbrew pozorom opisane zasady dotyczą nie tylko dzieci do 13 roku życia. Jednakże w przypadku małoletnich w wieku 14-18 to zaostrzony reżim odpowiedzialności ma zastosowanie o ile dany podopieczny w określonej sytuacji nie jest w stanie poczytać swojej winy[27].

Obrona organizatora turystyki młodzieżowej bywa trudna w dość powszechnej sytuacji, gdy jedno z nadzorowanych dzieci wyrządzi szkodę na osobie innemu małoletniemu uczestnikowi kolonii czy obozu.

Kolonie a OC wychowawcy

Od lat w kontekście ubezpieczenia OC wychowawców kolonijnych pojawiają się pytania czy pokrycie asekuracyjne obejmuje alimenty i inne świadczenia z tytułu zajścia w ciąże w trakcie obozu czy kolonii. Na ogół OWU nie wykluczają tego tytułu. Z tym, że należy pamiętać, że zakres każdego ubezpieczenia OC jest akcesoryjny względem zasad ogólnych odpowiedzialności cywilnej. W uproszczeniu to znaczy ubezpieczyciel ma obowiązek wypłaty tylko w takim zakresie w jakim świadczenia można dochodzić od ubezpieczonego, a na dodatek istnieją jeszcze wyłączenia np. okoliczność winy umyślnej. W wielu przypadkach dyskusyjne jest czy organizator wypoczynku małoletnich ponosi finansową odpowiedzialność w związku z zajściem w ciąże małoletniej w trakcie obozu czy kolonii. W tym kontekście przypomnieć warto, że zasadniczo z polis odpowiedzialności cywilnej finansowane są koszty obrony ubezpieczonego.

OC Biura podróży – na co zwrócić uwagę ?

Na polskim rynku brakuje kompleksowej oferty dedykowanej organizatorom turystyki, ale w pewnym stopniu można dostosować do specyfiki takiego podmiotu OC z tytułu prowadzenia działalności gospodarczej oraz posiadania mienia. Przeważnie taką umowę warto obudować ubezpieczeniami OC zawodowymi (np. OC wychowawcy, OC przewoźnika, OC instruktora, trenera przewodnika), których dobór w znacznym stopniu determinowany powinien być specjalizacją danego touroperatora. Wbrew pozorom samo włączenie do ubezpieczeniem OC z tytułu działalności i posiadania mienia odpowiedzialności z tytułu niewykonania lub nienależytego wykonania zobowiązania, nie czyni ubezpieczenia odpowiedzialności zawodowej zbędnym, ponieważ następstwa uchybienia przy wykonywaniu zawodu są wyłączone. Problem polega, na tym, że przepisy prawa i większość OWU nie definicje (precyzyjnie) pojęcia działalności zawodowej. Istnieje wiele przypadków o wątpliwej, problematycznej kwalifikacji. Niepewność potęguje dodatkowo wymienianie jako osobnego wyłączenia uszczerbków powstałych przy wykonywaniu umów przewozu i spedycji. Można spotkać się z zapatrywaniem, że potrzeba zaaranżowania OC zawodowego zachodzi zwłaszcza wtedy, gdy usługa świadczona przez ubezpieczonego ma charter niematerialny (nie pozostawia materialnych substratów, choćby takich nawet jak używanie narzędzi), a do takich zaliczają się usługi turystyczne[28]. Nie sposób taką tezę zaaprobować bez zastrzeżeń, ale generalnie pokrycie wielu szkód wyrządzonych przez biuro podróży możliwe będzie tylko z Professional Liability Insurance.

Dodać należy, że rachunek ekonomiczny nie zawsze przemawia za nabywaniem przez biuro podróży wszystkich możliwych OC zawodowych, z których może zaistnieć odpowiedzialność. Dobry przykład stanowi ubezpieczenie odpowiedzialność linii lotniczych. Osobną kwestią jest potrzeba nabycia ubezpieczenia ochrony prawnej dla touroperatora (mylonego nagminnie z polisami OC), które zapewnia między innymi finansowanie dochodzenia roszczeń od innych podmiotów. Oprócz tego z ubezpieczenia ochrony prawnej pokryte mogą zostać koszty obrony w postępowaniach karnych czy administracyjnych.

Na ogół zaleca się także rozszerzenie OC organizatora turystyki o klauzulę czystych strat finansowych (majątkowych) po angielsku pure economic loss. Samo pojęcie nie jest zdefiniowane w polskim prawodawstwie, a w doktrynie występują mocno zróżnicowane poglądy co do istoty takich szkód oraz tego w jakim zakresie należy indemnizować. Odmiennie czyste straty finansowe definiują poszczególni ubezpieczyciele. Według części towarzystw jest to uszczerbek (majątkowy) nie będący szkodą osobową lub szkodą rzeczową. Inni tym mianem określają szkody niewynikające ze szkód w mieniu lub na osobie. Spotkać można w OWU definicje oparte na koniunkcji obu poprzednich. Przy bardziej szczegółowej analizie natknąć się można na cały szereg istotnych niuansów. Np. we wzorcu umownym stosowanym przez Allianz[29] czytamy, że utrata możliwości korzystania z rzeczy nie stanowią Czystej Straty Finansowej. Z kolei Uniqa jako przykład Czystych Strat Finansowych podaje straty wynikające z braku lub ograniczenia możliwości korzystania z rzeczy ruchomej, nieruchomości, przedsiębiorstwa lub gospodarstwa rolnego, które nie zostało uszkodzone lub zniszczone[30]. Nie powinno umknąć uwadze, że nie wszystkie definicje precyzują czy czysta strata finansowa ma charakter szkody majątkowej. W kontekście ubezpieczenia OC organizatora turystyki ten szczegół ma doniosłe znaczenie. Okazuje się bowiem, że czystą stratę majątkową niekiedy może stanowić np. szkoda niemajątkowa, za którą należne jest zadośćuczynienie na podstawie ustawy o imprezach turystycznych i powiązanych usługach turystycznych. Znacznie powszechniejsza, a przy tym mniej korzystna dla biura podróży jest sytuacja, gdy do czystych strat finansowych nie należą szkody niemajątkowe, albowiem wtedy poza pokryciem ubezpieczeniowym pozostają zadośćuczynienia należne mimo braku śmierci uszkodzenie ciała lub rozstrój zdrowia kogokolwiek. W rozumieniu OWU, nie zajdzie wtedy szkoda osobowa, rzeczowa ani czysta strata finansowa, co warunkuje odpowiedzialność ubezpieczyciela. W lwiej części przypadków trudno bronić tezy, że samo niezadowolenie z urlopu, (nawet uzasadnione np. niezrealizowaniem programu wycieczki z winy biura podróży), stanowi uszczerbek na zdrowiu albo go powoduje, chociaż teoretycznie jest to możliwe[31]. Ze względów wcześniej wymienionych refleksje nad pure economic loss nader często zdają się tonąć w wątpliwościach i antynomiach. Nawet, jeśli ochrona z polisy odpowiedzialności cywilnej biura podróży nie miała by obejmować zadośćuczynienia z tytułu niezgodności z umową, to wzbogacenie ubezpieczenia odpowiedzialności cywilnej biura podróży o klauzulę czystych strat finansowych na ogół znacząco zwiększa zakres pokrycia. Dzięki temu rozszerzeniu przynajmniej niektóre Towarzystwa Ubezpieczeń gotowe są pokryć odszkodowanie przykładowo za szkody poniesione przez osobę trzecią, inną niż osoba, która doznała śmierci, uszkodzeniu ciała lub rozstroju zdrowia czy uszczerbki majątkowe wynikające z utraty wartości albo zmniejszenia wartości rzeczy.

|

OC biura podróży oraz inne ubezpieczenia i gwarancje ubezpieczeniowe ANDIW BROKERS Sp. z o.o |  |

Mimo wysokich franszyz oraz niskich podlimitów tego rodzaju rozszerzenie warte jest dodatkowej składki. Zawierając OC biura podróży, Jak zwykle trzeba jednak uważać na restrykcje ograniczenia odpowiedzialności zdarzające się w treści klauzuli czystych strat majątkowych. Jako przykład może służyć wyłączenie przez Uniqa[32] szkód powstałych w związku z pośrednictwem lub organizacją podróży. Formułowany bywa nawet pogląd, że rozszerzenie ochrony o czyste straty finansowe nie dotyczy wadliwości wykonanej pracy lub usługi[33], z czym nie zawsze można się zgodzić. Istnieją bowiem wzorce umowne wyłączające z klauzuli pure economic loss tylko w odniesieniu do usług taksatywnie wyliczonych np. wyłącznie usług informatycznych lub związane z projektowaniem, doradztwem, planowaniem, kontrolą, wyceną, zarządzaniem, reklamą, marketingiem, informacją[34]. Zresztą doświadczony broker, nieraz jest w stanie wynegocjować zmianę w tej materii. Natomiast w OC organizatora turystyki znacznie trudniej derogować wykluczenie odpowiedzialności za następstwa przekroczenia terminów.

Niewielu touroperatorów zdaje sobie sprawę, że przeszkodą do wypłaty z ich ubezpieczenia OC może stanowić klauzula organizatora imprez. Spora część ubezpieczycieli w OWU zastrzega brak odpowiedzialności za uszczerbki wynikające z organizowania imprez, o ile zostanie zmienione dedykowanymi postanowieniami. Przy czym za standard rynkowy uznać można brak określania jak należy rozumieć termin impreza, więc nie sposób twierdzić, że owo względne wyłączenie nie odnosi się do imprez turystycznych. Generalnie, korzystniej dla biura podróży, by OWU in genere nie zawierało wspominanego wyłączenia względnego, gdyż standardowe klauzule które mają je derogować, tylko częściowo pokrywają lukę w pokryciu. Uwagi wymagają zwłaszcza definicje i wyjątki od postanowień rozszerzających zakres. Alternatywę dla dodania klauzuli imprez stanowi ustalenie z ubezpieczycielem, że obostrzenie dotyczące imprez nie znajduje zastawania do wyjazdów turystycznych.

Przez wzgląd na specyficzną regulację kwestii zadośćuczynienia w ustawie o imprezach turystycznych oraz powiązanych usługach turystycznych sprawdzić należy czy dane warunki ubezpieczenie odpowiedzialności cywilnej biura podróży nie stoją na przeszkodzie pokrywania przez ubezpieczyciela uszczerbków niemajątkowych niewynikających ze szkody na osobie, rozumianej jako śmierć, uszkodzenie ciała, rozstrój zdrowia. Przy wyłączeniu ochrony następstw naruszenia innych dóbr osobistych innych niż życie i zdrowie, pokrycie nie obejmuje wszystkich przypadków zadośćuczynienia, o którym w art. 48 i 50 ustawy o imprezach turystycznych i powiązanych usługach turystycznych, gdyż na podstawie tych przepisów w grę wchodzi zasądzenie zadośćuczynienie bez szkody osobowej np. utrata bagażu. Przykładem jest Wyrok SR w Łodzi z 14.02.2022 II C 997/21 nakazujący organizatorowi turystyki zapłatę 4 000 PLN zadośćuczynienia na rzecz turystki i jej męża, którzy zostali pozbawieni możliwości oglądania przedstawienia teatralnego ze względu na brak kreacji wieczorowej kobiety. Odzież znajdowała się w bagażu zagubionym przez przewoźnika lotniczego. Z drugiej strony jak już wyżej wspomniano rozstrój zdrowia czy uszczerbek na zdrowiu może być rozumiany bardzo szeroko. Podobnie odpowiedzialność zakładu ubezpieczeń nie zajdzie, jeśli uczestnik dochodzić będzie zadośćuczynienia za niezrealizowanie programu imprezy albo uchybienia standardom określonym w umowie. Dość powszechnie w Ogólnych Warunkach Ubezpieczeń spotyka się wyłączenie pokrycia następstw naruszenia dóbr osobistych innych niż życia i zdrowie[35]. Wprawdzie w piśmiennictwie i orzecznictwie przeważa słuszne stanowisko, że niezakłócone spędzenie urlopu na umówionych warunkach nie stanowi dobra osobistego[36], ale w specyficznych przypadkach uchybienie biura podróży może godzić w dobra osobiste uczestników imprezy turystycznej czy innych osób np. prywatność[37], wizerunek, spokój psychiczny. Sądy nieraz dopatrzyły się naruszenia dóbr osobistych przez przykre doznania zmysłowe wywołane hałasem, odorem, brakiem lub nadmiarem światła, a nawet smutnym sąsiedztwem domu pogrzebowego[38]. Zresztą katalog dóbr osobistych ma charakter otwarty, a z czasem odkrywane są kolejne aspekty godności.

Checlistę przy zawieraniu OC biura podroży uzupełnić trzeba jeszcze o weryfikację terytorialnego zakresu ochrony. Przeważnie, przy braku odmiennej regulacji, pokrycie rozciąga się wyłączenie na zdarzenia mające miejsce na terytorium RP. W uproszczeniu większość ubezpieczycieli za dodatkową składkę proponują rozszerzenie zakresu terytorialnego w 3 wersjach :

1.państwa Europy albo Unii Europejskiej czy rzadziej Europejskiego Obszaru Gospodarczego

2.cały świat z wyjątkiem USA, Kanady

3.cały świat łącznie z USA.

W wielu ofertach eksponuje się fakt, że niezależnie od wybranego wariantu zakres obejmuje szkody wyrządzone we wszystkich państwach przez pracowników ubezpieczonego w trakcie zagranicznych podroży służbowych lub / albo delegacji oraz przez produkty wprowadzone do obrotu na terenie Polski. Jednakże takie postanowienia w polisie odpowiedzialności cywilnej organizatora turystyki przeważnie nie zapewniają satysfakcjonujących rezultatów, albowiem wiele szkód nie ma wiele wspólnego z działaniami pracowników. Wbrew intuicjom językowym usługa turystyczna nie stanowi produktu w rozumieniu większości OWU. Z reguły wzorce przesądzają, że jako produkt traktowane mogą być wyłącznie rzeczy (przedmioty materialne wyodrębnione z przyrody) ruchome oraz energia i zwierzęta.

W działalność touroperatorów powszechnie angażowani są podwykonawcy oraz pracownicy. Na ogół ubezpieczenie OC biura podróży obejmuje uszczerbki majątkowe wyrządzone przez jednych i drugich, ale w sposób zróżnicowany uregulowana bywa kwestia regresu względem tych osób. Na dodatek nie ma jednolitości w definiowaniu pracownika i podwykonawcy.

Warto mieć świadomość, że w polisie OC z tytułu działalności gospodarczej domyślnie poza pokryciem znajduje się odpowiedzialność za szkody wyrządzone przez pracowników. Jednak bez trudu można to zmienić za pomocą dedykowanej klauzuli. Kwestia ubezpieczeń pracowników i roszczeń osób zatrudnionych została omówiona obszernie w artykule ubezpieczenie pracowników. Powyższy wywód należy uzupełnić stwierdzeniem, że najbardziej zoptymalizowane ubezpieczenie OC biura podroży, nie wyczerpuje zapotrzebowania tego podmiotu na ochroną ubezpieczenia. Często zasadne jest skorzystanie z np. oferty ubezpieczeń D&O, polis flotowych czy na życie.

[1] J.Woronkiewicz (w:) D.Fuchs, K.Malinowska, D. Maśniak (red.) Kontrakty na rynku ubezpieczeń Komentarz do przepisów i warunków ubezpieczenia str. 921

[2] Wyrok SR w Olsztynie z 20.01.2020 X C 634/19, Wyrok SR w Gdańsku z 02.06.2021 XIV C 850/20, Wyrok SR w Warszawie dla Warszawy-Mokotowa z 21.09.2021 I C 3725/19

[3] podobny stan faktyczny w sprawie zakończonej wyrokiem SR dla Warszawy-Mokotowa z 11.03.2022 I C 3725/19

[4] M.Nestrowicz (w:) J.Rajski Prawo zobowiązań – część szczegółowa System Prawa Prywatnego Tom str. 1207 Nb.93

[5] Ibidem, Wyrok SA we Wrocławiu z 30.05.2014 I ACa 455/14, M.Stec Prawo Umów Handlowych System Prawa Handlowego Tom 5c Nb.137 str.411

[6] Uchwała SN z 25.2.1986 III CZP 2/86 z glosą M. Nesterowicza

[7] Wyrok SW w Katowicach z 28.04.1970 IX CR 965/70

[8] Wyrok SN z 28.03.1968 I CR 64/68, Wbrew pozorom w tym przypadku nie będzie skuteczne powoływanie się na brak adekwatnego związku przyczynowego czy przerwanie łańcuch kazualnego, gdyż nova causa interveniens jest czynem osoby trzeciej czy zdarzeniem niezależnych od człowieka. W opisanym przypadku bezpośrednio szkodę spowodowała działanie podwykonawcy, które jest zrównane z działaniem własnym biura podróży.

[9] Wyrok ETS z 12.03.2002 w sprawie Simone Leitner vs. Tui Gmbh&Co

[10] Wyrok SO w Warszawie z 18.06.2003 V Ca 1109/08

[11] Można spotkać się także z poglądami, według których krzywda jest jednym z rodzajów szkody niemajątkowej K.Kryła-Cudna (w:) K.Osajda, P.Mikłaszewicz (red.) Ustawa O Imprezach Turystycznych I Powiązanych Usługach Turystycznych. Komentarz Art.50 Pkt.11 Większość doktryny traktuje krzywdę i szkodę niemajątkową jako synonimy)

[12] M.Botiuk-Filip Problematyka odpowiedzialności turystycznych biur podróży za poniesione przez podróżnych szkody majątkowe i niemajątkowe Przegląd Ustawodawstwa Gospodarczego 3/2019 str.17

[13] przykładem jest Wyrok SR w Olsztynie z 20.01.2020 X C 634/19

[14] w tym kierunku M.Stec Prawo Umów Handlowych System Prawa Handlowego Tom 5c Nb.153 str.418

[15] M.Stec Prawo Umów Handlowych System Prawa Handlowego Tom 5c Nb.153 str.419

[16] Art 50 ustęp 6 ustawy o imprezach turystycznych i powiązanych usługach turystycznych stanowi o odszkodowaniu. Wprawdzie w nowszym piśmiennictwie dominuje zapatrywanie, że krzywda jest formą szkody, a zadośćuczynienie pieniężne formą odszkodowania (P.Machnikowski, A.Śmieja (red.) A.Olejniczak (red.) Prawo Zobowiązań – Część Ogólna SPP T. 6 2018 wyd.4 Nb.868) to stylistyka art. 50 ustawy o imprezach turystycznych wskazuje, że można limitować tylko odszkodowanie za szkodę majątkową, albowiem w art. 50 ustęp 6 mowa tylko o odszkodowaniu, podczas gdy art. 50 ustęp 2 i 3 obok odszkodowania osobno wymieniają też zadośćuczynienie

[17] Wyrok SOKiK 22.12.2004 XVII AmC 115/03

[18] Wyrok SOKiK z 16.01.2008 XVII AmC 293/07

[19] tak odnośnie zadośćuczynienia za utonięcie uczestników wycieczki Wyrok SA we Wrocławiu z 6.5.2015 I ACa 245/15

[20] Wyroki SA w Białymstoku z 18.03.2016 I ACa 1042/15, SA w Poznaniu z 23.04.2019 I ACa 530/18

[21] Wyrok SN z 15.06.2018 I CSK 472/16

[22] I.Długoszewska-Kruk (w:) M. Załucki (red.), Kodeks cywilny, art. 427 Nb. 4, str. 51

[23] np. wiek Wyrok SN z 10.01.2017 V CSK 155/16 i ilość podopiecznych

[24] Wyrok SN z 29.3.1971 I CR 3/71 OC biura podróży

[25] Wyrok SA w Poznaniu z 21.01.2010 I ACa 987/09

[26] w tym kierunku Wyrok SN z 24.1.2017 V CSK 163/16, choć można spotkać się z poglądami, że wina ojca czy matki ma wpływ na zakres obowiązku odszkodowawczego np. Wyrok SA w Lublinie z 21.11.2013 I ACa 248/13

[27] Wyrok SN z 10.01.2017 V CSK 155/16

[28] P.Sukiennik Czyli dla kogo to „OC zawodowe”?# dumnizubezpieczen https://dumnizubezpieczen.pl/index.php/2019/11/21/czyli-dla-kogo-to-oc-zawodowe/

[29] §3 ustęp 2 zdanie 2 str. 4 Allianz OWU Odpowiedzialności Cywilnej dla Klientów Korporacyjnych zatwierdzone uchwałą Zarządu TUiR Allianz Polska S.A. nr 48/2022

[30] Klauzula 8 ustęp 1 pkt. 1 str.9 OWU odpowiedzialności cywilnej z tytułu prowadzenia działalności lub posiadania mienia zatwierdzone uchwałą zarządu z 15 grudnia 2020 r

[31] w kontrowersyjnym wyroku SA w Łodzi z 09.10.2013 I ACa 486/13 nakazał wypłatę zadośćuczynienia przy wystąpieniu zaburzeń depresyjnych reaktywnych wynikających ze zniszczeniu domostwa, w którym poszkodowani nie przebywali w czasie wypadku.

[32] Klauzula 8 ustęp 2 pkt. 3 lit. f str.9 OWU odpowiedzialności cywilnej z tytułu prowadzenia działalności lub posiadania mienia zatwierdzone uchwałą zarządu z 15 grudnia 2020

[33] A.Wysmułek Demony ubezpieczeń odpowiedzialności cywilnej Miesięcznik Ubezpieczeniowy Przewodnik po dużych ryzykach 6/2018 str.55

[34] np. Klauzula nr 27 ustęp 2 pkt.10, 11,15 str.15-16 OWU odpowiedzialności cywilnej ogólnej ustalone uchwałą nr UZ/333/2020 Zarządu Powszechnego Zakładu Ubezpieczeń Spółki Akcyjnej z dnia 01.12 2020)

[35] np. Warta Klauzula Nr 9 Czyste szkody majątkowe ustęp 2 pkt.9 str.18 Ogólnych Warunkach Ubezpieczenia OC o symbolu C7650).

[36] Uchwała SN z 19.11.2010 III CZP 79/10, Wyrok SN z 24.03.2011 I CSK 372/10, odmiennie Wyrok SA w Warszawie z 22.06.2006 V CA 2387/05, Wyrok SO w Szczecinie 4.11.2008 II Ca 812/08)

[37] M.Botiuk-Filip Problematyka odpowiedzialności turystycznych biur podróży za poniesione przez podróżnych szkody majątkowe i niemajątkowe Przegląd Ustawodawstwa Gospodarczego 3/2019 str.17-18

[38] np. w kontekście nietykalności mieszkania T.Grzeszczak Dobro osobiste jako dobro zindywidualizowane Przegląd Sądowy 4/2018 str. 21 przypisy 57-61

Skorzystaj z pomocy szukając OC biura podroży

696487675

broker@andiw.pl