Ubezpieczenie ciepłowni

Ubezpieczenie ciepłowni – specyfika

Ubezpieczanie ciepłowni czy elektrociepłowni nie wydaje się skomplikowanym zagadnieniem. Jednakże swoiste cechy przedsiębiorstw ciepłowniczych w znacznym stopniu determinują zapotrzebowanie na ochronę ubezpieczeniową i możliwości jej uzyskania. Polisy, które dobrze sprawdziłyby się w większości branż, dla wytwórców, dystrybutorów ciepła będę często niedostępne lub nieadekwatne.

Między innymi dlatego warto powierzyć ten obszar brokerowi, doświadczonemu w ubezpieczeniu ciepłowni. Pomoc takiego profesjonalisty polega zarówno na doradztwie, jak i reprezentowaniu mocodawcy (w tym przypadku spółki ciepłowniczej) wobec wszystkich zakładów ubezpieczeń w pełnej gamie produktów od mienia przez OC po ubezpieczenia życia i zdrowia pracowników. Poniżej tytułem przykładu sygnalizujemy tylko kilka z szerokiego spektrum problemów związanych z polisami ciepłowni.

Polisa nieruchomości przedsiębiorstwa ciepłowniczego i jego sieci

W ubezpieczeniu mienia od ognia i ryzyk naturalnych (np. powódź, uderzenie pioruna) standard rynkowy stanowi osobne podawanie sum ubezpieczenia (kwotowa górna granica odpowiedzialności) dla mienia ruchomego i nieruchomego. Rzadziej rozdziela się limity dla budynków i budowli. Z tym, że takie rozróżnienia na potrzeby polisy dla ciepłowni na ogół nie są oczywiste. W zależności od OWU, jak i samych obiektów sieć ciepłownicza, przyłącze, węzeł, instalacja pomiarowa, odbiorcza mogą być kwalifikowane jako budowla, część budynku, ogólnie nieruchomość, bądź jako mienie ruchome. Kodeks Cywilny, prawo budowlane czy Klasyfikacja Środków Trwałych w tej materii mają znaczenie tylko pomocnicze, gdyż we wzorcach umownych wykorzystywanych przez ubezpieczycieli stosuje się definicje projektujące, czyli statuujące swoiste rozumienie terminów. Nie dość, że tego rodzaju definicje bywają dość dalekie od znaczenia powszechnie przyjmowanego w języku prawa, to jeszcze zdarza im się pozostawiać sporo niejasności. Przykładowo niektóre definicje stosowane w OWU wskazują, że częścią budynku są przyłączone instalacje i urządzenia, bez dookreślenia jak należy rozumieć termin instalacje i urządzenia. Wątpliwości nastręcza też powiązanie z powierzchnią ziemi. Na kanwie prawa cywilnego, nie ulega wątpliwości, że budynek jest obiektem trwale związanym z gruntem, a według stosowanych przez jednego z wiodących ubezpieczycieli do budynków zalicza także tymczasowe obiekty budowlane nie związane trwale z gruntem np. kontenery, barakowozy itp. Samo pozostawienie nieostrości w definicji przez frazę itp. przy wypłacie bywa zarzewiem sporów. Sprawę komplikuje dodatkowo zróżnicowanie między Towarzystwami.

Nawet jeśli ubezpieczenie majątku przedsiębiorstwa ciepłowniczego skonstruowane jest w systemie all risk czyli od wszystkich ryzyk w pokryciu występują wyłączenia. Dla podmiotów wytwarzających i dystrybuujących energię cieplną do istotniejszych należy wykluczenie z ochrony obiektów inżynierii lądowej i wodnej, sieci oddalonych o określoną odległość od miejsca ubezpieczenia. Wspomniany limit w poszczególnych ofertach może wynosić od 500 m do kilkudziesięciu kilometrów. Obojętne nie jest czy przez miejsce ubezpieczenia rozumie się tylko jeden obiekt budowlany, posesję czy może miejscowość, gminę albo powiat.

Warto też zwrócić uwagę na ewentualność ustania ochrony ubezpieczeniowej w mieniu nieużywanym, gdyż nierzadko cześć majątku przedsiębiorstwa ciepłowniczego eksploatowana jest tylko sezonowo albo awaryjnie. Z pokrycia wychodzą przedmioty już od 30 dnia po wyłączaniu z użytkowania, ale spotkać też można OWU wygaszające ochronę po znacznie dłuższej bezczynności, nawet po 180 dniach. Oprócz tego, weryfikacji wymaga rodzaj mienia wykluczanego z ochrony wskutek nieużytkowania (np. czy same budynki i budowle). Odmienności dotyczą nawet tego do jakich ryzyk odnosi się wyłączenie. Przykładowo : czy poza ochroną jest pozostawiona tylko kradzież, wandalizm czy wszelkie ubezpieczenia majątku oraz czy wykluczenie dotyczy mienia wewnątrz nieużywanej nieruchomości. Problem można przynajmniej częściowo zneutralizować dedykowaną klauzulą, ale wymaga to przeważnie spełniania określonych warunków, których katalog także nie jest identyczny we wszystkich ofertach. W branży ciepłowniczej ubezpieczanie mienia wyłączonego z eksplantacji ma znacznie większą doniosłość niż może się wydawać, ze względu na dużą podatność na szkody. Szeroko nagłaśniany w mediach pożar elektrociepłowni w Rzeszowie z sierpnia 2024 wybuchł w nieużytkowanym budynku chłodni wentylatorowej.

W polisach dla spółek ciepłowniczych zapomina się też o ograniczeniach związanych z wiekiem ubezpieczanych budynków i budowli. Wcale nie tak rzadko można się spotkać z pozostawianiem poza ramami pokrycia szkód w nieruchomościach starszych niż 50 lat. Przy czym, w szczegółach zakres tego wyłączenia bywa niezwykle zróżnicowany. Na przykład zdarzają się polisy dla elektrociepłowni z wyłączeniem ryzyka katastrofy budowlanej. Niektórzy ubezpieczyciele gotowi są rozciągać ochronę na starsze obiekty wyłącznie w zakresie ryzyk nazwanych (named perils) albo ubezpieczać je według wartości rzeczywistej.

Węgiel a ubezpieczenie ciepłowni czy elektrociepłowni

Całe spektrum zagadnień wiąże się z ubezpieczeniem ciepłowni opalanych węglem. Po pierwsze, opieranie działalności na tym pierwiastku czyni firmę nieubezpieczalną dla niemałego grona zakładów ubezpieczeń. Polityki dekarbonizacyjne wielu globalnych grup finansowych są bezwzględne, co nie znaczy, że przedsiębiorstwo wytwarzające ciepło przez spalenie węgla nie uzyska ochrony, choć wybór ofert może być ograniczony. Jak zwykle wiele zależy od szczegółów, a zwłaszcza od tego czy ciepłownia podejmuje lub przynajmniej planuje kroki służące odejściu od węgla. Znaczenie mają także kwestie związane z ograniczeniem ryzyka pożarowego.

W trakcie negocjacji warunków ubezpieczenia ciepłowni do typowych należą pytania czy bryły węgla rozdrabniane są na miejscu, ile wynosi odległość składu od zabudowań, jak często kontrolowana jest temperatura surowca, gdzie znajdują się hydranty itp. Dostosowanie się do oczekiwań TU często pozwala optymalizować koszt ochrony, a niekiedy warunkuje możliwość ubezpieczenia zakładu produkcji ciepła. Warto też mieć świadomość, że odpowiedzialność zakładu ubezpieczeń za szkody dotyczące węgla lub uszczerbki majątkowe wynikające z generowanych przez węgiel zagrożeń nierzadko ograniczana jest w postanowieniach dodatkowych do oferty (potem polisy). Przykładowo dedykowana klauzula przesądzać może, że wypłata nie należy się za zniszczenia spowodowane samozapłonem węgla. W takich okolicznościach stosowane bywają także mniej radykalne środki, jak choćby podlimity czy wyższe franszyzy. Dlatego wybierając ubezpieczenia dla ciepłowni nie warto poprzestawać na lekturze OWU.

Substancje łatwopalne to w ubezpieczeniach temat rzeka. Przy opracowywaniu polisy dla przedsiębiorstwa ciepłowniczego opierającego funkcjonowanie na węglu warto zwrócić uwagę na objęcie ochroną ryzyka samoczynnego zapalenia się tego surowca. Nawet jeśli w umowie nie zamieszczono klauzuli expressis verbis wyłączającej to ryzyko, to na przeszkodzie do wypłaty mogą stanąć ogólne regulacje występujące w niemal każdym OWU. Warto zadbać, by przyczyną odmowy nie były przykładowo zastrzeżenia, że ochrona dotyczy tylko szkód wywołanych przez czynniki zewnętrzne albo wyłączenie zniszczeń wynikających z naturalnych właściwości rzeczy.

Nie tylko przy ubezpieczeniu ciepłowni, powszechnie popełniany błąd stanowi przyjmowanie założenia, że zgodność z prawem zabezpieczeń przesądza, że są one wystarczające do uzyskania ochrony ubezpieczeniowej. Na ogół ubezpieczyciele wymagają zachowania środków ostrożności dużo bardziej restrykcyjnych niż nawet regulacje branżowe.

Ubezpieczenie kotłów i maszyn od awarii

Poczynione dotychczas uwagi dotyczą najbardziej podstawowego, klasycznego ubezpieczenia mienia firm ciepłowniczych nazywanego po angielsku property damage insurance (w skrócie PD). Sformułowanie ubezpieczenia mienia (czy ogólniej ubezpieczenia majątku) bez dalszych doprecyzowań odnosi się właśnie do tej umowy, chyba, że kontekst wskazuje inaczej. Bez względu na to, czy polisa wzmiankowanego ubezpieczenia przewiduje ochronę w systemie ryzyk nazywanych (taksatywnie wymienionych w OWU) czy opiera się o konstrukcję all risk (tzw. ubezpieczenie od wszystkich ryzyk) w uproszczeniu pokrycie odnosi się tylko do następstw czynników zewnętrznych względem mienia np. pożar, powódź. Generalnie są to ryzyka o charakterze elementarnym. Ochronę ubezpieczeniową od konsekwencji działań ludzi takich jak : kradzież z włamaniem czy dewastacja przeważnie aranżuje się osobno. W każdym razie, wymienione wyżej ubezpieczenia ciepłowni można i przeważnie warto rozszerzyć o następstwa czynników pochodzących z wewnątrz przedmiotu ubezpieczenia (np. skutki wad odlewniczych lub materiałowych, błędy w projektowaniu lub konstrukcji, rozerwanie wskutek siły odśrodkowej, niedobór wody w kotłach, błędy w obsłudze itp.). Służy temu ubezpieczenie maszyn od awarii / uszkodzeń (Machinery Breakdown – MB).

Dominująca na rynku wersja produktu obejmuje zarówno skutki awarii mechanicznych jak i elektrycznych. W uproszczeniu ochrona rozciąga się na czynniki pochodzące z samego przedmiotu z wyjątkiem wyraźnie wykluczonych w OWU. Przy czym na potrzeby omawianej umowy pojęcie maszyn i urządzeń w niektórych aspektach rozumie się szerzej niż w języku techniki. W kontekście polis dla przedsiębiorstw ciepłowniczych znaczenie ma to, że do maszyn i urządzeń przeważnie zalicza się między innymi : kotły, urządzenia przesyłowe[1] jak i służące przetwarzaniu energii. Przy czym jest to kwestia godna doprecyzowania w postanowieniach dodatkowych, ponieważ większość OWU tylko pośrednio czy fragmentarycznie określa co podlega ochronie (jakie mienie). Znaczenie ma między innymi, które części, przynależności czy mienie otaczające powinny i mogą być chronione. Do rzadkości nie należą wyłączenie szkód w : rurociągach, liniach energetycznych i transmisyjnych, drutach, przewodach, w maszynach znajdujących pod ziemią. Domyślnie poza pokryciem pozostają także okładziny, wymurówki, obmurza i fundamenty maszyn w tym kotłów, substancje znajdujące się zbiornikach bez względu na to czy stanowią surowce, półprodukty czy wyroby gotowe. Niektóre z wymienionych elementów mogą zostać dodane do ubezpieczania przez standardowe klauzule, ale zawsze warto zwrócić uwagę na zawarte w nich dodatkowe warunki i ograniczenia. Tym bardziej, że treści klauzul dostępnych standardowo jako opcja dodatkowa u poszczególnych ubezpieczycieli czasem różnią się bardzo znacznie, mimo identyczności tytułów i oznaczeń numerycznych. W polisie dla ciepłowni sprawdzenia wymaga, czy limity z postanowień dodatkowych wliczają się do głównej sumy ubezpieczenia.

Chociaż ubezpieczenie maszyn przedsiębiorstw ciepłowniczych już wielokrotnie zdarzyło udowodnić swoją przydatność, to nadal zdarzają się powątpiewania w potrzebę aranżowania ochrony z polisy maszynowej bądź postrzega się ją jako drugorzędny dodatek do typowego ubezpieczenia Property Damage. W rzeczywistości wypłaty z ubezpieczeń MBI są nie tylko częstsze, ale i zsumowane przekraczają kwoty świadczeń z klasycznych polis na mienie. Taka statystyka przekłada się na składkę. Stawki za ubezpieczenie maszyn od uszkodzeń są wyższe od umów dotyczących ryzyk zewnętrznych.

Ubezpieczenie OC ciepłowni

Zaaranżowanie polisy odpowiedzialności cywilnej przedsiębiorstwa ciepłowniczego jest szczególnie istotne, ze względu na sam zakres owej odpowiedzialności. Ustalając sumę gwarancyjną ubezpieczenia OC ciepłowni należy mieć świadomość, że specyfika działalności i posiadanego mienia wiąże się z odpowiedzialnością na zasadzie ryzyka. Znacznie częściej niż w wielu innych branżach, na spółce prowadzącej ciepłownie ciąży obowiązek naprawienia szkody, mimo braku winy czy złamania przepisów prawa[2]. Podmioty zajmujące się wytwarzaniem i dystrybucją energii cieplnej podlegają pod zaostrzony reżim przede wszystkim jako prowadzący na własny rachunek przedsiębiorstwo, zakład wprawiane w ruch za pomocą sił przyrody[3]. Wprawdzie rozstrzygnięcie czy dany podmiot stanowi w rozumieniu prawa zakład lub przedsiębiorstwo wprawiane w ruch za pomocą sił przyrody bywa kontrowersyjne, to odniesieniu do ciepłowni takie wątpliwości nie występują. W wielu publikacjach elektrociepłownie wskazuje się jako emblematyczne wręcz przykłady wzmiankowanych jednostek[4]. Na dodatek, niektóre podmioty z branży ciepłowniczej, nawet gdyby nie były wprawiane w ruch za pomocą sił przyrody ze względu na treść art. 324 ustawy prawo ochrony środowiska będą odpowiadać na zasadzie ryzyka jako zakłady o zwiększonym/dużym ryzyku wystąpienia poważnej awarii przemysłowej. Dotyczy to na przykład elektrociepłowni magazynujących znaczne ilości olejów.

Przy zawieraniu ubezpieczenia OC ciepłowni z tytułu prowadzenia działalności i posiadania mienia nie powinno umknąć, że zasada ryzyka znajduje zastosowanie to szkód wynikających ze wszelkich przejawów aktywności zakładu/ przedsiębiorstwa, nawet nie związanych z wykorzystywaniem sił przyrody[5]. Zatem od obowiązku odszkodowawczego nie uwolni samo wykazanie braku winny ciepłowni czy zgodności z normami bezpieczeństwa, jeśli naprawienia szkody dochodzić będzie na przykład osoba, która doznała uszczerbku na zdrowiu wskutek potknięcia się o fragment infrastruktury przedsiębiorstwa ciepłowniczego[6] czy na schodach w budynku biurowym ciepłowni[7]. Sytuacje mogłoby zmienić co najwyżej udowodnienie, że szkoda powstała w wyniku działania siły wyższej albo wyłącznie z winy poszkodowanego lub osoby trzeciej, za którą prowadzący elektrociepłownie nie ponosi odpowiedzialności.

Zdarza się bagatelizować znaczenie ubezpieczenia OC przedsiębiorstw z branży energetycznej, między innymi dlatego, że potencjalnie odpowiedzialni zakładają, że w wielu przypadkach będą w stanie uwolnić się od obowiązku naprawienia szkody powołując się na siłę wyższą. Jednakże, w praktyce skuteczność takiej obrony jest bardzo ograniczona. Po pierwsze, siła wyższy ze swojej istoty jest zjawiskiem nadzwyczajnym o niewielkim prawdopodobieństwie wystąpienia (Nie istnieje wprawdzie ustawowa definicja siły wyższej, ale liczne orzeczenia i wypowiedzi doktryny określały czym jest vis maior. Nadzwyczajność zdarzenia jest jedną z cech niezbędnych do stwierdzenia siły wyższej np. według wyroku SO w Białymstoku z 14.03.2013 II Ca 36/13). Przykładowo w taki sposób nie można zakwalifikować śnieżycy w zimie (Tamże). Ponadto, część prawników dopuszcza wykluczenie odpowiedzialności odszkodowawczej ciepłowni czy elektrociepłowni ze względu na siłę wyższą tylko jeśli przedsiębiorstwo energetyczne dokonało zabezpieczeń z należytą staranność, wykorzystując najnowsze rozwiązania techniczne (W kontekście energii elektrycznej W. Będkowski Odpowiedzialność przedsiębiorstw energetycznych za szkody wynikłe z przerw w dostawach energii Radca Prawny. Zeszyty Naukowe 2/2019 (19), str. 61-80).

|

Ubezpieczenie mienia i OC ciepłowni, elektrociepłowni oraz inne polisy ANDIW BROKERS Sp. z o.o |  |

W kontekście ciepłowni istotniejszego znaczenia nabierają także inne podstawy odpowiedzialności deliktowej na zasadzie ryzyka. Spółka ciepłownicza jak każdy inny samoistny posiadacz budowli może zostać zobowiązana do świadczeń odszkodowawczych na zasadzie ryzyka z tytułu zawalenia się budowli lub oderwania się części. Mając na względzie, że w skład przedsiębiorstwa wytwarzającego i dystrybuującego energię cieplną na ogół wchodzi wysoki komin (przykład budowli lub jej części[8]) zachodzi wyższe niż typowe prawdopodobieństwo wyrządzenia znacznej szkody, za naprawienie której elektrociepłownia odpowiadać będzie na zasadzie ryzyka. Zaskoczenia nie wywoła chyba stwierdzenie, że ubezpieczenie OC ogólne wytwórcy, dystrybutora ciepła powinno obejmować zarówno odpowiedzialność deliktową jak i kontraktową. Natomiast nie wszyscy zdają sobie sprawę, że przeważnie oprócz tego zasadne będzie dodanie także klauzul OC za produkt czy OC z tytułu niedostarczenia energii lub dostarczenia energii o niewłaściwych parametrach. Wspomniane rozszerzenia mogą okazać się potrzebne łącznie bądź alternatywnie.

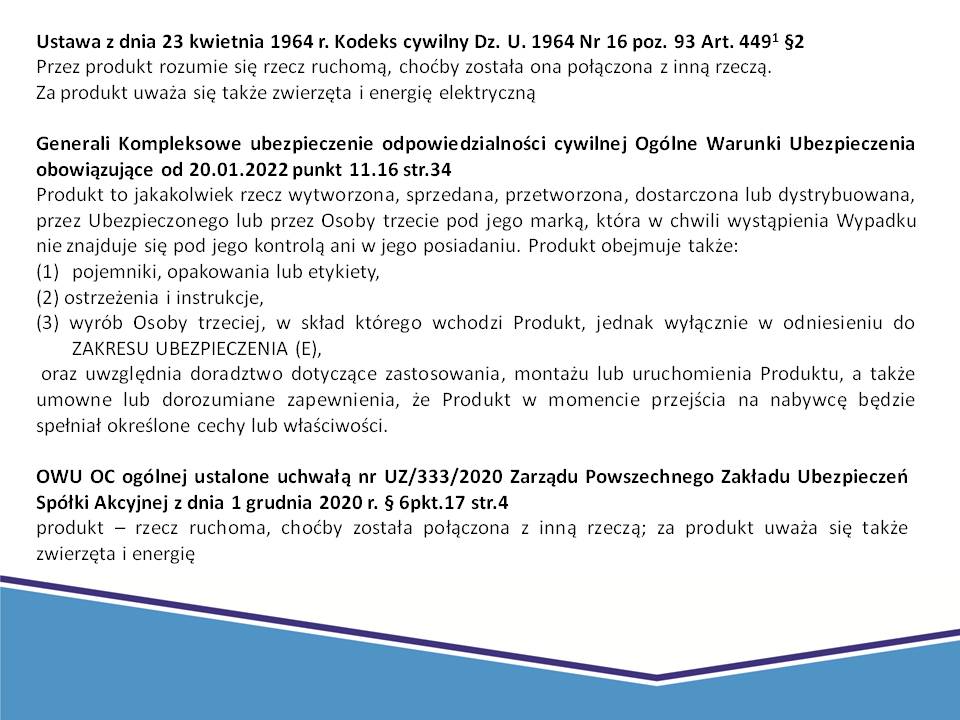

W literaturze prawniczej można spotkać się z zaliczeniem oc za produkt niebezpieczny do reżimu deliktowego[9], kontraktowego jak i traktowaniem go jako kategorii sui genesis[10]. Natomiast na polskim rynku ubezpieczeń większość wzorców umownych OC firmy wyodrębnia prócz odpowiedzialność ex contractu i ex delicto, oc za produkt, bez względu na to czy kwalifikuje się on jako niebezpieczny według przepisów powszechnie obowiązującego prawa. Definicje produktu poszczególnych ubezpieczycieli odbiegają nie tylko od rozumienia przyjętego w KC, ale także znacząco różnią się między sobą. Według lwiej części OWU każda energia w tym cieplna stanowi produkt, co stanowi odmienność względem regulacji kodeksowej, która do produktów zalicza wyłączenie energię elektryczną[11]. Dosyć powszechnie polisa oc z tytułu prowadzenia działalności gospodarczej i posiadania mienia obejmuje szkody wyrządzone przez produkt, tylko przy wzbogaceniu podstawowego zakresu o dedykowane rozszerzenie. Zatem przeważnie klauzula oc za produkt stanowi jeden z niezbędnych elementów programu ubezpieczenia przedsiębiorstwa ciepłowniczego. Aczkolwiek nie obejdzie się bez wyjątków. Np. Generali za produkty uznaje wyłącznie rzeczy wraz z pojemnikami, opakowaniami lub etykietami instrukcjami[12], a wobec braku regulacji we wzorcu umownym za Kodeksem Cywilnym przyjąć należy, że energia cieplna do rzeczy nie należy[13]. W rezultacie węższa definicja może okazać się korzystna dla ubezpieczonego. Spotkać można też propozycje z postanowieniami włączającymi do ochrony szkody powstałe wskutek niedostarczenia energii lub dostarczenia energii o niewłaściwych parametrach niezależnymi od klauzuli oc za produkt. Częstszą praktykę jednak stanowi klauzula odpowiedzialności produktowej z wykluczeniem przynajmniej niektórych roszczeń związanych z energią, które można tylko częściowo zneutralizować dedykowanym rozszerzeniem. Kilka towarzystw godzi się przyjąć do ochrony oc za niedostarczenia energii lub dostarczenia energii o niewłaściwych parametrach tylko jako wyżej opisaną łatę do łaty.

Trzeba mieć świadomość, że niekiedy nawet po zaopatrzeniu ubezpieczenia ciepłowni w każdą z tych klauzul bądź obie naraz, poza pokryciem pozostaje spora grupa roszczeń. Tytułem przykładu można wskazać, że jeden z większych graczy na rynku polis dla przedsiębiorstw ciepłowniczych w klauzuli niedostarczenia energii lub dostarczenia energii o niewłaściwych parametrach wyłącza szkody powstałe w wyniku rażącego niedbalstwa. Samo pojęcie znane jest od czasów rzymskich (culpa lata), a i polskie sądy wielokrotnie tłumaczyły jego istotę na potrzeby umowy ubezpieczenia. W orzecznictwie rażące niedbalstwo sprowadzane bywa do naruszenia elementarnych zasad ostrożności, postępowania w sposób oczywiście sprzeczny z zasadami bezpieczeństwa powszechnie znanymi i rozumianymi nawet przez osoby o niskim poziomie intelektualnym[14]. Podkreśla się też, że ma to być zachowanie graniczące z umyślnością[15]. Zatem prezesom spółek ciepłowniczych takie obostrzenie może wydać się bez znaczenia, tym bardziej, że ciężar wykazania rażącego niedbalstwa zasadniczo spoczywa na ubezpieczycielu. Jednakże kwestia jest znacznie bardziej skomplikowana niż może się wydawać na pierwszy rzut oka. Po pierwsze, opisane wyłączenie może znaleźć zastosowanie, gdy szkoda powstanie wskutek rażąco niedbałego zachowania szeregowego pracownika ciepłowni, nawet bez wiedzy zarządzających przedsiębiorstwem, chyba że zastosowano odpowiednią regulację zmieniającą. Ponadto zauważana jest tendencja do relatywizacji oceny zaistnienia rażącego niedbalstwa. Przy rozstrzyganiu czy doszło do zawinienia i w jakim stopniu uwzględnić należy między innymi zawodowy charakter działalności. Od profesjonalisty można wymagać znacznie więcej, nie tylko niezbędnej wiedzy fachowej, ale także doświadczenia zawodowego czy znajomości ustalonych choćby zwyczajowo standardów[16].

Jeśli oc z tytułu niedostarczenia energii lub dostarczenia energii o niewłaściwych parametrach stanowi dodatek do OC za produkt poprzestawanie na analizie wyłącznie tej drugiej może prowadzić do błędnych wniosków, gdyż wtedy wyłączenia z ochrony zawarte w klauzuli produktowej znajdują zastosowanie także do szkód polegających na braku energii o właściwych parametrach o ile nie ma postanowień wyraźnie ustanawiających odmienną zasadę. Tak samo zawsze należy też zweryfikować obostrzenia w OWU i w innych klauzulach. Tam też można natknąć się na istotne dla ciepłowni regulacje odpowiedzialności zakładu ubezpieczeń za energię. Dla przykładu Ergo Hestia w klauzuli rozszerzającej ochronę o czyste straty finansowe wyłącza konsekwencje dostarczenia o niewłaściwych parametrach lub niedostarczenia przez ubezpieczonego: energii cieplnej lub elektrycznej, pary, wody, wody gorącej[17]. Zresztą pozostawienie poza pokryciem czystych strat majątkowych (pure economic loss) wynikających z wadliwości lub braków energii cieplnej stanowi powszechną praktykę tyle, że w większości wzorców umownych wynika to a contrario z definicji, a nie z wyłączeń. Osobne, a przy tym niezwykle złożone zagadnienie stanowi ustalenie czym są czyste straty finansowe. Nie określa tego polski ustawodawca, a doktryna jak i OWU przyjmują niezwykle zróżnicowanie rozumienia, co jeszcze bardziej utrudnia porównanie ubezpieczeń OC ciepłowni. Zgodnie ze sporą częścią wzorców umownych czyste straty finansowe to uszczerbki majątkowe inne niż szkody na rzeczy czy osobie. Zdarza się też przyjmować, że termin oznacza szkody niewynikające ze szkód w mieniu lub na osobie. Wielu ubezpieczycieli posługuje się definicjami skonstruowanymi jako koniunkcja obu poprzednich, ale przy wielu rozmaitych zastrzeżeniach i dodatkach.

Egzemplifikacje mniej lub bardziej istotnych ograniczeń ochrony w klauzulach oc za produkt czy niedostarczenia energii lub niedotrzymania parametrów energii można by mnożyć. Zresztą część z nich udaje się wyrugować. Natomiast podkreślenia wymaga, że ubezpieczenia OC przedsiębiorstwa ciepłowniczego nie sposób rozciągnąć na bonifikaty za brak dostawy lub nieodpowiednie parametry, uchybienie innym standardom obsługi odbiorców, o których stanowią między innymi Prawo energetyczne, rozporządzenie ministra klimatu w sprawie szczegółowych zasad kształtowania i kalkulacji taryf oraz rozliczeń z tytułu zaopatrzenia w ciepło. Pomijając kilka nieistotnych w tym kontekście wyjątków, ubezpieczenie odpowiedzialności cywilnej nie obejmuje roszczeń z tytułu rękojmi za wady, gwarancji jakości, zastępczego wykonania zobowiązania. Sam brak ciepła o określonych parametrach, nie jest równoznaczny z powstaniem szkody. Wypłata z polisy OC ciepłowni generalnie należy się, gdy powstanie uszczerbek w majątku.

Analiza klauzul dodatkowych do polisy oc z tytułu prowadzenia działalności i posiadania mienia wytwórcy, dystrybutora ciepła nie będzie pełna, bez zwrócenia uwagi na ilościowe granice rozszerzeń zakresu podstawowego. Nie powinny umknąć pułapy podlimitów na wypłaty z poszczególnych klauzul jak i wysokość i oraz rodzaj (redukcyjne/integralne) franszyz. Oczywiście weryfikacja wymienionych wskaźników jest zasadna w ofercie OC każdej firmy, ale w ubezpieczeniach ciepłowni podlimity i franszyzy bywają regulowane wyjątkowo restrykcyjnie. Nikt rozsądny nie pozostanie obojętny wobec tego czy wypłata z ubezpieczenia odpowiedzialności cywilnej z tytułu niedostarczenia energii lub niedotrzymania jej parametrów zredukowana zostanie o 10% wartości szkody nie mniej niż 10 000 PLN albo czy górny limit za uszczerbki majątkowe wynikające z emisji wynosić będzie 10 MLN czy 500 000 PLN.

Ubezpieczenie odpowiedzialności cywilnej członków zarządu ciepłowni

W programie ubezpieczenia podmiotów z branży energetycznej nie powinno też zabraknąć polis chroniących kardę kierowniczą przedsiębiorstwa.

Przeważająca większość ciepłowni działa w formie spółek z.o.o lub akcyjnych. Jednym z instrumentów zabezpieczających włodarzy takich podmiotów przed finansowanymi konsekwencjami roszczeń i oskarżeń o nieprawidłowości w zarządzaniu stanowi ubezpieczanie Directors and officers liability insurance ( D&O ). Nazwa wskazuje na udzielanie ochrony menadżerom różnych szczebli, ale w Polsce używa się terminu OC członków zarządu. Jest to określenie tym bardziej nieadekwatne, że pokrycie nie ogranicza się wyłączenie do odpowiedzialności cywilnej. Specyfikę ubezpieczenia dla władz spółki prowadzącej ciepłownie determinują przede wszystkim uzależnienie działalności od węgla oraz obecność w gronie udziałowców jednostek samorządu terytorialnego (więcej w artykule OC Prezesa spółki samorządowej).

Ubezpieczenie elektrociepłowni warto uzupełnić o tak zwaną polisę odpowiedzialności skarbowej. Zapewniając refundację grzywien nałożonych na podstawie Kodeksu Karnego Skarbowego stanowi ona uzupełnienie ubezpieczenia dla członków zarządu. Ponadto ubezpieczenie skarbowe obejmuje także odpowiedzialność cywilną z tytułu wykonywania szeroko rozumianych czynności księgowych i kadrowych. W odróżnieniu od D&O w ubezpieczeniu karnoskarbowym katalog ubezpieczanych nie musi kończyć się na osobach pełniących funkcje menadżerskie lub nadzorcze.

Posumowanie (ubezpieczenie ciepłowni)

Celem niniejszej publikacji nie jest krytyka produktów ubezpieczeniowych, ani zniechęcanie do zawarcia ubezpieczeń przez ciepłownie czy elektrociepłownie, ale uświadomienie możliwości zaistnienia problemów, aby je wyeliminować lub ograniczyć przed zawarciem umowy. Przy czym powyższa prezentacja opiera się na egzemplifikacjach, które nie wyczerpują wszelkich zawiłości związanych z polisami dla przedsiębiorstw ciepłowniczych. Ze względu na ograniczoną objętość opracowania celowo pominięto wiele zagadnień kluczowych dla ubezpieczenia maszyn, OC, ryzyk cybernetycznych, polis środowiskowych, które mają znaczenie nie tylko przy budowie programu ubezpieczenia dla ciepłowni. Poczynionych wywodów nie należy traktować jako porady brokerskiej, gdyż każdy przypadek wymaga indywidualnej analizy.

Zapraszamy do kontaktu :

Broker ubezpieczeniowy

ANDIW BROKERS Sp.z o.o

broker@andiw.pl

tel. 696487675

[1] M.Kaczmarek (w:) E.Wierzbicka (red.) Ubezpieczenia Non Life str.209

[2] odnośnie przesłanki winy i bezprawności przy odpowiedzialności na podstawie art. 435 KC Wyrok SN 09.05. 2008 III CSK 360/07 W. Dubis (w:) E.Gniewek, P.Machnikowski (red.) Kodeks Cywilny Komentarz art. 435 Nb.1 str.873

[3] Nawet gdy ciepłownia nie była przedsiębiorcą (np. spółką samorządową), to ten fakt pozostaje prawnie irrelewantny, gdyż odpowiedzialności na zasadzie ryzyka podlegają zarówno podmioty prowadzące przedsiębiorstwo jak i zakład.

[4] J.Woronkiewicz Zastosowanie zasady ryzyka w procesie likwidacji szkód w dobrowolnym ubezpieczeniu OC prowadzącego przedsiębiorstwo w świetle orzecznictwa sądowego Prawo Asekuracyjne 1/2019 rozdział 3

[5] Wyrok SN z 05. 01. 2001 V CKN 190/2000, z 13.12.2001 IV CKN 1563/00, Wyrok SA w Poznaniu z dnia 13.11.2008 I ACa 714/08).

[6] Przykład inspirowany J.Woronkiewicz Zastosowanie…j.w.

[7] Przykład inspirowany P.Kacznowski Ryzykowne schody

[8] Taka klasyfikacja komina, ale w kontekście innym niż ubezpieczenie ciepłowni także A.Rzetecka-Gil Kodeks cywilny. Komentarz. Zobowiązania – część ogólna art 434 Pkt.19

[9] Z. Banaszczyk, P. Granecki, Produkt niebezpieczny per se i niebezpiecznie wadliwy a odpowiedzialność producenta z art. 4491 i nast. KC, Monitor prawniczy 17/2002 str. 998

[10] E.Łętowska Zbieg norm w prawie cywilnym str.105

[11] 4491§2 zd.2 Kodeksu Cywilnego. Obecnie na poziomie UE trwają pracę nad rozbudową odpowiedzialności za produkt niebezpieczny

[12] Generali Kompleksowe ubezpieczenie odpowiedzialności cywilnej Ogólne Warunki Ubezpieczenia obowiązujące od 20.01.2022 punkt 11.16 str.34

[13] art. 45 i 555 KC

[14] Wyrok SA Warszawa z 04.08.2020 I ACa 685/19

[15] Tamże, Wyrok SN z 04.10.2019 I CSK 389/18, Wyrok SA w Warszawie z 04.03.2015 VI ACa 707/14

[16] W tym kierunku Wyrok SN z 26.01.2006 V CSK 90/05

[17]Ergo Hestia Ogólne Warunki Ubezpieczenia Odpowiedzialności Cywilnej z Tytułu Prowadzenia Działalności z dnia 01.08.2021 (kod AB-OCD-01/21) Klauzula 006 ustęp 2 lit. n str.20