Gwarancje Ubezpieczeniowe

Gwarancje ubezpieczeniowe – spis treści

- Istota gwarancji ubezpieczeniowej

- Gwarancja ubezpieczeniowa a ubezpieczenie

- Rodzaje gwarancji ubezpieczeniowych

- Gwarancje kontraktowe

- Gwarancja wadialna

- Gwarancja należytego wykonania kontraktu

- Gwarancja usunięcia wad i usterek

- Gwarancja zwrotu zaliczki

- Gwarancje zapłaty

- Korzyści gwarancji ubezpieczeniowych

- Koszt gwarancji ubezpieczeniowych

- Gwarancja bankowa a ubezpieczeniowa

- Procedura udzielania gwarancji

- Kontakt do brokera ubezpieczeniowego

Gwarancja ubezpieczeniowe – istota

Gwarancja ubezpieczeniowa to zobowiązanie gwaranta (ubezpieczyciela) do zapłaty na rzecz beneficjenta w razie spełnienia określonych warunków dotyczących najczęściej zachowań podmiotu, który jest lub prawdopodobnie będzie dłużnikiem beneficjenta w ramach innego stosunku prawnego. Taki jednostronnie zobowiązujący stosunek prawny z reguły powstaje na zlecenie i koszt tegoż dłużnika przez zawarcie z zakładem ubezpieczeń umowy o udzielenie gwarancji (umowa zlecenia udzielenia gwarancji). Zapewnienie zapłaty przez ubezpieczyciela ma zabezpieczać beneficjenta przed skutkami nieotrzymania świadczenia od dłużnika z pierwszego stosunku. Przy czym fakt udzielenia gwarancji nie zwalnia z odpowiedzialności pierwotnie zobowiązanego. Mimo ekonomicznego powiązania, w aspekcie prawnym udzielona gwarancja na ogół istnieje niezależnie od bytu innych węzłów obligacyjnych. Co do zasady, gwarant nie może podnosić przeciwko beneficjentowi zarzutów, które przysługują zobowiązanemu z umowy podstawowej, chyba, że wynika to z treści gwarancji (Uchwała SN z 14.04.1993 CZP 16/93, Wyroki SN z 14.01.2004 I CK 102/03, 10.02.2010 V CSK 233/09). Pewną furtką jest także zarzut nadużycia prawa (Uchwała SN 28.04.1995 III CZP 166/94), ale dotyczy raczej specyficznych okoliczności. W wielu przypadkach treść gwarancji ukształtowana jest odmiennie od zakresu odpowiedzialności pierwszego dłużnika, co często sprawia, że realizacja tej formy zabezpieczenia jest znacznie szybsza i prostsza niż ogromna większość innych zabezpieczeń. Dzieje się to zwłaszcza wtedy, gdy ubezpieczyciel zobowiązał się do uiszczenia określonej kwoty niezależnej od rozmiarów szkody. Abstrakcyjności i samoistność, nieodwołalność stanowią jedne z istotniejszych różnic między gwarancją a poręczeniem. Przy czym w nowszym orzecznictwie akcentuje się, że nie są to immanentne cechy gwarancji (Wyroki SN z 10.02.2010 V CSK 233/09, z 14.04.2016 II CSK 388/15, 27.03.2013 I CSK 630/12, Wyrok SA w Szczecinie z 11.10.2018 AGa 170/18). Formułowany bywa nawet stanowisko wedle, którego zobowiązanie gwaranta (zakładu ubezpieczeń) będzie mieć charakter abstrakcyjny, tylko jeśli to wynika treści gwarancji, gdyż zasadą polskiego porządku prawnego jest kauzalność (Wyrok SN z 27.03.2013 I CSK 630/12). Sama nazwa wskazuje, że gwarancji ubezpieczeniowej udziela zawsze towarzystwo ubezpieczeń czyli z założenia instytucja o bardzo dużej wiarygodności. Zatem nie sposób przeoczyć, że pozycja wierzyciela / beneficjenta gwarancji jest bardzo silna. Można ją wzmocnić dodatkowo przez zastrzeżenia, że zobowiązanie gwaranta ma być realizowane bezwarunkowo na pierwsze żądanie (first demend). Oczywiście nie należy sądzić, że w takiej konfiguracji wypłata z gwarancji powinna zostać dokonana zawsze kiedy wystąpi o to beneficjent. Ubezpieczyciel ma prawo odmówić spełnienia żądania beneficjenta z powodów formalnych (np. brak określonego oświadczenia czy potwierdzenia osób reprezentujących beneficjenta w umówiony sposób), ale nie może kwestionować merytorycznej zasadności. W praktyce gwarancje ubezpieczeniowe o charakterze warunkowym należą do rzadkości.

Gwarancja Ubezpieczeniowa a ubezpieczenie

Gwarancji ubezpieczeniowej nie należy utożsamiać z umową ubezpieczenia, co się zdarza szczególnie często w przypadku ubezpieczenia odpowiedzialności cywilnej i gwarancji należytego wykonania kontraktu. Wprawdzie nietrudno wychwycić istotne podobieństwa i wskazać sytuacje, w których może mieć zastosowanie zarówno gwarancja jak i umowa ubezpieczenia. Jednakże stawianie znaku równości między obiema instytucjami byłoby błędem. Lista odmienności jest długa, ale szczególnie warto zwrócić uwagę na kwestię regresu czyli w uproszczeniu roszczenia o zwrot wypłaconego świadczenia do odpowiedzialnego za szkodę. W ubezpieczeniach powszechną praktykę stanowi regres względem osoby pozostającej poza stosunkiem ubezpieczenia. Np. towarzystwo zapłaciło ubezpieczonemu za szkodę polegającą na spaleniu budynku, a następnie ściąga tę kwotę od podpalacza. Natomiast zupełnie wyjątkowo można spotkać się z regresem wobec ubezpieczonego (tzw. regres niewłaściwy). Taką możliwość przewiduje na przykład ustawa o ubezpieczeniach obowiązkowych, jeśli kierujący pojazdem mechanicznym zbiegnie z miejsca wypadku (art. 43 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych). Z kolei po wypłacie z gwarancji roszczenie ubezpieczyciela o zwrot wobec dłużnika jest zasadą. Innymi słowy, przy gwarancjach w przeciwieństwie do ubezpieczeń transfer ryzyka z założenia ma charakter przejściowy. Nie należy jednak sądzić, że udzielenie gwarancji zwalnia dłużnika z obowiązków. Istotą ubezpieczenia OC jest ochrona ubezpieczonego przed ciężarem ekonomicznym roszczeń odszkodowawczych, natomiast gwarancja ukierunkowana jest na zabezpieczenie interesu beneficjenta, który w wielu przypadkach równocześnie jest poszkodowanym. Z reguły gwarancja obejmuje wiele przypadków które pozostają poza zakresem ochrony ubezpieczeniowej. Na przykład, w razie nienależytego wykonania zobowiązania z winy umyślnej usługodawcy może nastąpić wypłata z gwarancji ubezpieczeniowej należytego wykonania umowy, a nie z ubezpieczenia OC z tytułu prowadzanej działalności gospodarczej czy posiadania mienia. Choć nie zawsze wynika to, sposób oczywisty z OWU polisa odpowiedzialności cywilnej zasadniczo nie obejmuje zastępczego wykonania zobowiązanie czy roszczeń z tytułu rękojmi z wady lub gwarancji. Dlatego OC firmy zwykle jest znacznie tańsze i łatwiej dostępne od gwarancji ubezpieczeniowej. Suma gwarancyjna jest z reguły znacznie wyższa przy ubezpieczeniu niż w przypadku gwarancji. Wskazane różnice warto mieć na uwadze decydując o wyborze formy zabezpieczenia. W obrocie można spotkać się zarówno z wymogiem okazania polisy ubezpieczeniowej jak i przedłożenia gwarancji ubezpieczeniowej. Nieraz zasadne jest równoległe zaangażowanie obu narzędzi, przykładowo gwarancji kontraktowej i ubezpieczenia ryzyk budowlanych.

W kwestii dopuszczalności analogicznego stosowania przepisów Kodeksu Cywilnego regulujących umowę ubezpieczenia do gwarancji zdania są podzielone. Rację zdaje się jednak mieć Sąd Najwyższy, który zanegował taką możliwość w wyroku z 14.02.2018 I CSK 270/17.

Typy gwarancji ubezpieczeniowych

Gwarancje ubezpieczeniowe mają szerokie zastosowania. Między innymi z tego względu występują w wielu odmianach. Najczęściej wyróżnia się następujące grupy :

- kontraktowe

- płatnicze

- kaucyjne

- koncesyjne.

Zastrzec jednak trzeba, że powyższe zestawienie stanowi typologizację. Zbiory mają charakter rozłączny i niewyczerpujący. Zresztą w kwestii kwalifikacji i nazewnictwa gwarancji uczeni nie są zgodni. Na przykład niektórzy gwarancje zapłaty traktują jako rodzaj gwarancji należytego wykonania umowy, które należą z kolei do gwarancji kontraktowych (P.Drapała (w:) J.Gudowski (red.) Kodeks cywilny. Komentarz. Tom IV. Zobowiązania. Część szczegółowa, wyd. II Art 6491Nb. 8).

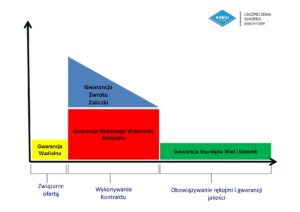

Gwarancje kontraktowe

W uproszczeniu gwarancja kontraktowa zabezpiecza wykonanie zobowiązania umownego, którego przedmiotem jest świadczenie niepieniężne. Do tej grupy należą gwarancje :

– wadialne (zapłaty wadium)

– należytego wykonania kontraktu

– usunięcia wad i usterek

– zwrotu zaliczki.

Gwarancja zapłaty wadium

Przeważnie wadium może być wnoszone w różnych formach, nie tylko w pieniądzu. Jedną z alternatyw wobec złożenia kwoty pieniężnej stanowi gwarancja wadialna. Jeśli zwycięzca przetargu lub aukcji uchyla się od podpisania umowy według złożonej oferty lub nie wniósł wymaganego zabezpieczenia wykonania umowy albo gdyby zawarcie umów stało się niemożliwe z powodów leżących po stronie oferenta ,zakład ubezpieczeń wypłaca na wezwanie zamawiającego (czyli beneficjenta gwarancji) określoną sumę pieniężną. Na gruncie art. 97 ustęp 7 pkt.2 ustawy prawo zamówień publicznych (obowiązującej od 2021) dopuszczalność złożenia gwarancji ubezpieczeniowej jako wadium takiego nie budzi wątpliwości. Przy czym warto pokreślić, że katalog możliwych zabezpieczeń wadium wedle PZP ma charakter zamknięty. Zamawiający nie ma prawa przyjąć zabezpieczenia np.w formie blokady środków na rachunku. (H.Nowak, M.Winiarz (red.) Prawo Zamówień Publicznych Komentarz str.330). Podkreślenia wymaga, że zasadniczo nie ma przeszkód formalnych do przyjęcia gwarancji ubezpieczeniowej jako wadium, gdy ofertę w postępowaniu prowadzonym w oparciu o prawo zamówień publicznych składa konsorcjum. Adekwatność takiego zabezpieczenia należy oceniać przede wszystkim przez pryzmat treści gwarancji wadialnej, która przecież może być ukształtowana różnorodnie (Wyrok SN z 15.02.2018 IV CSK 86/17 za H.Nowak, M.Winiarz (red.) Prawo Zamówień Publicznych Komentarz str.332). Jeśli o zlecenie ubiega się konsorcjum, to z dokument gwarancji ubezpieczeniowej powinno wynikać, że świadczenie od zakładu ubezpieczeń należne jest jeśli przyczyną uzasadniająca zatrzymanie wadium była zachowanie którekolwiek ze współwykonawców, nawet nie nieznanego gwarantowi (Tamże, w tym kierunku także M.Bączyk Wadialna gwarancja ubezpieczeniowa na zlecenie

jednego z konsorcjantów – glosa do wyroku Sądu Najwyższego z 15.02.2018 r., IV CSK 86/17 Glosa 4/2019 str.63-69).

Natomiast, jeśli nie mają zastosowania przepisy o zamówieniach publicznych to organizator aukcji lub przetargu przyjmie takie zabezpieczenie, chyba że zaproszenie do składania ofert wyraźnie wyklucza taką możliwość. Gwarancja zapłaty wadium nazywa jest także przetargową, co wcale nie znaczy, że przy przetargu nie są potrzebne inne rodzaje gwarancji. Ponadto warto wiedzieć, że taka gwarancja może zostać wniesiona, nie tylko przy przetargu, ale również jeśli ma miejsce aukcja. Omawiane zobowiązanie powinno opiewać kwotę równą wadium wnoszonemu w formie pieniężnej. Gwarancja wadium powinna obowiązywać przez okres związania ofertą czyli zwykle od 30 do 90 dni liczonych od upływu terminu na składanie ofert. Jeśli okres związania jest przedłużony praktykuje się wystawienie kolejnej gwarancji lub modyfikację dotychczasowej. Dokument gwarancyjny, jak każde inne wadium należy złożyć przed upływem terminu na składanie ofert. Koszt ubezpieczeniowej gwarancji wadialnej wynosi od 1% do 2% sumy gwarancyjnej. Zatem oferent, wnoszący wadium w ten sposób przy zaangażowaniu określonej kwoty pieniężnej może uczestniczyć w wielokrotnie większej ilości przetargów niż, gdy wpłacał wadium w pieniądzu. Z drugiej strony, jeśli dany oferent nie zwyciężył w przetargu to środki pieniężne wpłacane tytułem wadium są zwracane po zakończeniu postępowania w przeciwieństwie do opłaty za gwarancję. Zatem wybór formy zabezpieczenia interesu organizatora przetargu należy rozważyć indywidualnie, mając na uwadze wiele czynników a w szczególności przewidywany zwrot z kapitału.

Gwarancja należytego wykonania kontraktu

Z gwarancji należytego wykonania kontraktu pokrywane są roszczenia beneficjenta (usługobiorcy) z tytułu niewykonania lub nienależytego wykonania zobowiązania przez drugą stronę. Spectrum umów, którym towarzyszy gwarancja należytego wykonania jest dosyć szerokie. Wbrew obiegowym opiniom gwarancje ubezpieczeniowe stosowane są powszechnie nie tylko do kontraktów budowlanych. Jak zwykle zakres pokrycia określany jest w treści gwarancji, ale prawie zawsze dotyczy ono różnorodnych aspektów jakościowych, ilościowych czy temporalnych zlecenia. Przy czym gwarancja należytego wykonania zobowiązania nie obejmuje odpowiedzialności w reżimie rękojmi za wady czy gwarancji jakości. Zabezpieczenia w tym zakresie zapewnia gwarancja usunięcia wad i usterek.

Gwarancja dobrego wykonania umowy udzielana jest na okres zakładanej realizacji kontraktu, a precyzyjnie rzecz ujmując do ostatniego dnia, w tym planowany jest odbiór przedmiotu zlecenia. Na polskim rynku zdarzają się gwarancje ubezpieczeniowe nawet na 120 miesięcy, ale uzyskanie okresu pokrycia przekraczającego 5 lat bywa trudne, ze względu na standardy światowego rynku reasekuracyjnego. Modelowo z czasem poważnie wzrasta ryzyko niewypłacalności każdego podmiotu, więc w dłuższych okresach zarówno prawidłowa realizacja kontraktu jak i zaspokojenie roszczeń regresowych ubezpieczyciela postrzegane są mniej realistyczne. Na szczęście prawo zamówień publicznych przewiduje, że jeśli okres na jaki ma zostać wniesione zabezpieczenie przekracza 5 lat, to zabezpieczenie w formie niepieniężnej może być ustanowione na okres pięcioletni, z jednoczesnym zobowiązaniem się wykonawcy do przedłużenia zabezpieczenia lub wniesienia nowego zabezpieczenia na kolejne okresy (art. 452 ustęp 8 PZP). Sprawa komplikuje się jednak, gdy Specyfikacja Istotnych Warunków Zamówienia (SIWZ) przewiduje zobowiązanie do automatycznego przedłużenia gwarancji po owych 5 latach. Gwarancja ubezpieczeniowa należytego wykonania kontraktu może być udzielona zarówno przed jak i po podpisaniu umowy, której realizację zabezpiecza, ale przed upływem połowy okresu przeznaczonego na realizację kontraktu. W doktrynie słusznie podnosi się, że przedłużenie terminu zakończenia w drodze ustaleń między inwestorem a wykonawcą nie wpływa na długość okres obowiązywania gwarancji ubezpieczeniowej. Jeśli ubezpieczyciel nie zmodyfikuje swojego zobowiązania gwarancja wygaśnie przed końcem realizacji kontraktu, co w oczywisty sposób godzi w interes beneficjenta (J.Brzeski Gwarancje ubezpieczeniowe i bankowe jako zabezpieczenie umowy o roboty budowlane – zagadnienia praktyczne Magazyn Autostrady 3/2016 str.27).

Najczęściej suma gwarancyjna równa jest kwocie wymaganego zabezpieczenia, choć w praktyce znane są gwarancje należytego wykonania umowy stanowiące tylko część wymaganego zabezpieczenia. Niemal wszyscy ubezpieczyciele gotowi są wystawić gwarancję w wysokości do 10% ceny ofertowej albo maksymalnej wartości nominalnej zobowiązania zamawiającego wynikającego z umowy, co odpowiada limitowi określonemu w PZP. Znalezienie gwaranta na wyższą kwoty nieraz stanowi wyzwanie, ale inwestorzy raczej rzadko formułują takie oczekiwania.

Za wydanie gwarancji dobrego wykonania umowy trzeba zapłacić zakładowi ubezpieczeń od 0,5 % do 12% sumy gwarancyjnej. Przy czym stosowanie tego instrumentu z perspektywy wykonawcy prawie zawsze jest znacznie korzystniejsze od wstrzymywania części zapłaty tytułem zabezpieczenia. Usługodawca otrzymując znacznie wcześniej część wynagrodzenia, jest w stanie je zainwestować z zyskiem wyższym od kosztu gwarancji ubezpieczeniowej. Przy gwarancji należytego wykonania kontraktu jest to znacznie łatwiejsze, niż w przypadku gwarancji wadialnej, gdyż okres zabezpieczenia trwa dłużej. Przykładowo gwarancja na 5 lat z sumą 100 000 PLN kosztuje 10 000 PLN. Wykonawca pomnażając 90 000 PLN (różnica między kwotą zabezpieczenia a kosztem gwarancji) w tempie 2,62 % rocznie po 5 latach uzyska kwotę wyższą niż od zwrotu kaucji oprocentowanej 0,5 % w skali roku. Oprócz tego, dłużnik ustanawiając zabezpieczenie w formie gwarancji eliminuje ryzyko braku otrzymania części wynagrodzenia, która była zatrzymana jako kaucja i opóźnienia płatności.

Gwarancja usunięcia wad i usterek

Gwarancja usunięcia wad i usterek to zobowiązanie gwaranta, czyli w tym przypadku ubezpieczyciela do zapłaty określonej kwoty na rzecz beneficjenta, jeśli nieprawidłowości nie zostaną zlikwidowane przez wykonawcę. W uproszczeniu omawiane rozwiązanie ma zapewnić zaspokajanie roszczeń, których podstawę prawną stanowi rękojmia za wady oraz gwarancja jakości. W największym uproszczeniu rękojmia powstaje z mocy prawa w zakresie określonym przepisami prawa, a gwarancja jakości wynika z ustaleń między stronami.. Pokrycie ubezpieczeniowe obejmuje wady i usterki powstałe po odbiorze końcowym przedmiotu umowy w okresie obowiązywania gwarancji ubezpieczeniowej. Zwykle gwarancja usterkowa (powykonawcza) udzielana jest na czas trwania rękojmi za wady oraz gwarancji jakości. Podobnie jak przy gwarancjach należytego wykonania umowy, ubezpieczyciele powszechnie godzą się by ich zobowiązanie obowiązywało do 5 lat. Kilku oferentów udziela gwarancji właściwego usunięcia wad i usterek do 7 lat. Problem sprawia nieraz zaaranżowanie pokrycia na dłuższe okresy. Wzorem prawa zamówień publicznych, zabezpieczenie usunięcia wad i usterek zwykle opiewa na kwotę nieprzekraczającą 30% wartości zabezpieczenia należytego wykonania kontraktu. Zatem może być to maksymalnie 3% ceny widniejącej na ofercie lub największej możliwej wartości nominalnej zobowiązania zamawiającego wynikającego z umowy. Nierzadko ubezpieczycielom udaje się spełnić oczekiwania beneficjentów idące znacznie dalej, nawet do 5% wartości kontraktu. Opłaty za gwarancje usterkową mieszczą się w tym samym przedziale co w przypadku gwarancji należytego wykonania (0,5 % do 12% sumy gwarancyjnej). Zresztą korzyści też są podobne. Warto dodać, że polityka części towarzystw ubezpieczeń przewiduje udzielanie gwarancji usunięcia wad i usterek, tylko przy umowach w które objęły (lub obejmą) gwarancją należytego wykonania kontraktu.

Gwarancja ubezpieczeniowa łączona (łączna)– należytego wykonania i usunięcia wad i usterek

Można spotkać się z gwarancją, która łączy cechy dwóch poprzednio omówionych. Charakterystyczne dla takiego rozwiązania jest istnienie dwóch sum gwarancyjnych i dwóch okresów obowiązywania. Jak nietrudno się domyślić, parametry osobno określone są dla należytego wykonania umowy i usunięcia wad i usterek. Konstrukcja gwarancji łączonej stanowi powszechnie stosowane ułatwienie techniczne, gdyż przeważnie jeśli potrzebna / wymagana jest gwarancja należytego wykonania kontraktu, gwarancją objąć należy także usunięcie wad i usterek. Przy czym nie zawsze gwarancja łączona jest najwłaściwszym wyborem. Część zakładów ubezpieczeń przewiduje dla niej krótszy maksymalny limit czasowy niż gdyby osobno zaaranżowano gwarancje należytego wykonywania kontaktu i gwarancję usunięcia wad i usterek.

Od gwarancji łączonej należy odróżnić sytuacje, gdy zabezpieczenia w formie gwarancji udziela dwóch lub więcej ubezpieczycieli. Przeważnie ustalany jest wtedy wspólny wzór (treść) gwarancji, ale limit odpowiedzialności rozdzielany jest między poszczególne towarzystwa ubezpieczeń. Zasadniczo zobowiązania poszczególnych gwarantów są od siebie niezależne. Takie rozwiązanie praktykuje gdy występuje zapotrzebowanie na zabezpieczenie dużych zobowiązań lub jeśli gwarancja wiąże się ze szczególnym ryzykiem.

Gwarancja zwrotu zaliczki

Gwarancja zwrotu zaliczki służy zabezpieczeniu roszczeń inwestora/nabywcy o zwrot kwoty wpłaconej drugiej stronie na poczet zleconych prac czy nabytych towarów w wypadku, gdy nie została ono rozliczona zgodnie z ustaleniami. Okoliczności skutkujące koniecznością zwrotu zaliczki mogą być rożne. Np. wykorzystanie środków niezgodnie z przeznaczeniem, brak umówionego rozliczenia.

Początkowo suma gwarancji zaliczkowej zawsze równa jest zaliczce, ale zdarza się, że wysokość zobowiązania ubezpieczyciela zmienia się w czasie. Treść gwarancji może przewidywać zwrot zaliczki powiększonej o odsetki. Znacznie częściej jednak praktykuje się stopniowe zmniejszanie sumy gwarancyjnej w miarę postępu prac, tak by odpowiadała ono w każdej chwili pozostałej do rozliczenia kwocie zaliczki. Gwarancje ubezpieczeniowe zwrotu zaliczki wystawia się na okresy nie przekraczające 36 miesięcy.

Korzyść przedsiębiorcy zlecającego udzielenie gwarancji polega na możliwości otrzymania zaliczki lub otrzymania jej w wyższej kwocie. Zgodnie z prawem zamówień publicznych ustanowienie zabezpieczenia zwrotu zaliczki jest obligatoryjne, jeśli jej wysokość przekracza 20% wynagrodzenia. Zapłata zaliczki podnosi płynność finansową wykonawcy, ogranicza jego potrzeby kredytowe oraz (częściowo) redukuje ryzyko nieotrzymania należności. Możliwość stosunkowo szybkiego i prostego zaspokojenia roszczeń z gwarancji bankowej czy ubezpieczeniowej sprawia, że dla inwestora są to jedne z najbardziej pożądanych form zabezpieczenia. Lockdown spowodowany zagrożeniem epidemiologicznym pokazał, że upłynnienie dóbr przyjętych jako zastaw czy hipotekę wcale nierzadko okazuje się być kłopotliwe.

Gwarancja zwrotu zaliczki jest najdroższa i najtrudniejsza do uzyskania spośród gwarancji kontraktowych. Opłaty wahają się od 0,5% do 20% sumy gwarancyjnej. Nie należy się dziwić, że zdarzają się sytuacje, gdy koszt gwarancji zaliczkowej znacznie przewyższa nakłady na zabezpieczenia należytego wykonania umowy i gwarancji usunięcia wad i usterek, ponieważ przy gwarancji zaliczkowej zarówno suma gwarancji i stawka bywają znacznie wyższe.

Przeważnie ubezpieczyciele wystrzegają się udzielania przy jednym kontrakcie zarówno gwarancji zwrotu zaliczki jak i gwarancji należytego wykonania umowy. Zasada ta ma zapobiegać kumulacji ryzyka. Jest to kolejny powód, by skorzystać z pomocy brokera ubezpieczeniowego, które jest pełnomocnikiem klienta wobec wszystkich zakładów ubezpieczeń.

Gwarancje zapłaty

Gwarancje płatnicze mają zabezpieczać terminowe wykonanie zobowiązania pieniężnego wynikającego z umowy. Zamiennie używa się określenia gwarancje zapłaty i handlowe, ale wbrew pozorom nie muszą wcale dotyczyć należności z umowy sprzedaży. Na przykład, często beneficjentami takich gwarancji bywają firmy świadczące usługi budowlane. Obowiązek udzielenia omawianego zabezpieczenia na żądanie wykonawcy robót budowlanych wynika z Kodeksu Cywilnego. Analogiczne uprawnienie przysługuje podwykonawcom względem generalnego wykonawcy.

Za rewers względem gwarancji zapłaty uznać można ubezpieczenie należności. Inaczej niż przy gwarancji koszt ochrony ubezpieczeniowej pokrywa niemal zawsze wierzyciel i na dodatek jego pozycja prawna zwykle jest znacznie słabsza od beneficjenta gwarancji.

Gwarancje płatnicze wykorzystywane są głownie w stosunkach obustronnie profesjonalnych, choć sporadycznie można się spotkać z gwarancjami ubezpieczeniowymi zabezpieczającymi także interesy innych podmiotów. Przykład takiej niszowej gwarancji stanowi gwarancja zwrotu środków wpłaconych na rzecz dewelopera w razie ogłoszenia jego upadłości, odstąpienia przez nabywcę od umowy deweloperskiej z powodu nieprzeniesienia prawa określonego w umowie. Wspomniany środek ochrony może być stosowany fakultatywnie oprócz otwartego mieszkaniowego rachunku powierniczego.

Instytucję podobną do gwarancji płatniczych w powyższym rozumieniu albo jak twierdzą niektórzy ich rodzaj stanowią gwarancje zwrotu (np. pożyczki, zaliczki, dofinansowania). Jedne i drugie zabezpieczają realizację wierzytelności pieniężnej oraz mogą dotyczyć zarówno zobowiązań prywatnoprawnych jak i publicznoprawnych.

Celem ochrony interesu fiskusa udziela się między innymi gwarancji zapłaty długu celnego czy gwarancji akcyzowej. Liczną grupę stanowią także gwarancje ubezpieczeniowej udzielenie w związku z różnorakimi dofinansowaniami np. z Europejskiego Funduszu Społecznego, Europejskiego Funduszu Rozwoju Regionalnego i Funduszu Spójności, Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej. Charakterystyczny przykład stanowi gwarancje wykonania wspólnej polityki rolnej (WPR) lub wspólnej polityki rybackiej, udzielana rzecz Krajowego Ośrodka Wsparcia Rolnictwa (w skrócie KOWR, wcześniej Agencja Rynku Rolnego oraz Agencja Restrukturyzacji i Modernizacji Rolnictwa). Wernakularnie nazwana gwarancją rolną. Niemniej jednak gwarancje zapłaty, których beneficjentem jest podmiot prawa publicznego zakłady ubezpieczeń wystawiają znacznie rzadziej w porównaniu do gwarancji zapłaty w transakcjach handlowych czy gwarancji kontraktowych.

Gwarancja celna

Prawo celne przewiduje cały szereg operacji, w których możliwe jest złożenie gwarancji ubezpieczeniowej jako zabezpieczenia celnego. Należą do nich zwłaszcza :

- dopuszczenie do obrotu na podstawie zwykłego zgłoszenia celnego z odroczeniem płatności/ bez odroczenia płatności

- dopuszczenie do obrotu na podstawie zgłoszenia celnego przedłużonego zgodnie z art. 166 / art. 182 Unijnego Kodeksu Celnego

- procedura odprawy czasowej z całkowitym / częściowym zwolnieniem z należności celnych przywozowych

- czasowe składowanie

- procedura składowania celnego

- procedura uszlachetniania czynnego

- procedura końcowego przeznaczenia.

Wedle art. 52 ustawy prawo celne organy celne mogą przyjąć zabezpieczenie zabezpieczenie w formie gwarancji ubezpieczeniowej wyłącznie od podmiotów wpisanych do wykazu gwarantów celnych. Jednakże inaczej niż przed laty, to ograniczenie nie ma aż tak wielkiego znacznie, ponieważ większość ubezpieczycieli specjalizujących się w gwarancjach ubezpieczeniowych figuruje na wspominanym wyżej wykazie. Niemniej jednak gwarancie celne stosunkowo trudno uzyskać, ze względu na restrykcyjną treść zobowiązania gwaranta określoną w Rozporządzeniu Ministra Rozwoju i Finansów z 01.02.2017

w sprawie formy zobowiązania gwaranta stanowiącego zabezpieczenie generalne w operacjach celnych,

innych niż procedura tranzytowa, dokonywanych na terytorium Rzeczypospolitej Polskiej. Wzorzec gwarancji ubezpieczeniowej z załącznika do tego aktu stanowi, że suma gwarancji nie jest pomniejszana o kwoty, które na mocy tego zobowiązania zostały już zapłacone przez Gwaranta chyba że wystąpiono

wobec Gwaranta o zapłatę należności dotyczących operacji celnej, która rozpoczęła się

przed otrzymaniem wezwania do zapłaty lub w ciągu następnych 30 dni (ustęp 10 wzorca gwarancji). Na dodatek gwarancja celna ma mieć zasadniczo charakter bezterminowy. (Odwołanie gwarancji ubezpieczeniowej czy cofnięcie dopuszczalne jest w ściśle określonych okolicznościach).

Gwarancja akcyzowa

Często mówi się o gwarancjach celno-akcyzowych, albo celno-podatkowych. Niektóre zakłady ubezpieczeń posługuje się tym samym formularzem wniosku do przygotowania oferty gwarancji akcyzowej akcyzowej i celnej. Jednak te gwarancje udzielane są na podstawie odmiennych przepisów z związku z innymi zdarzeniami. Gwarancja akcyzowa ma zabezpieczać zapłatę podatku akcyzowego lub opłaty paliwowej w związku:

– produkcją, przetwarzaniem i przechowywaniem wyrobów akcyzowych

-z przemieszczaniem wyrobów akcyzowych w procedurze zawieszenia poboru akcyzy albo poza tą procedurą zawieszenia poboru akcyzy.

Tych kwestii nie reguluje prawo celne, a dyrektywa 2020/262 oraz ustawa o podatku akcyzowym (vide. art. 63-76) wraz z aktami wykonawczymi. Zauważalne są też w postanawianiach obu wzorców gwarancji, które znajdują się w załącznikach do dwóch rożnych rozporządzeń. Z tym, że zarówno gwarancje celne i akcyzowe mogą być zaakceptowane, o ile udziela ich instytucja znajdują się w wykazie gwarantów celnych.

Gwarancje kaucyjne

Przy gwarancji kaucyjnej zobowiązanie gwaranta stanowi surogat wniesienia środków pieniężnych tytułem kaucji. Gwarancja kaucyjna określana jest również mianem gwarancji zapłaty czynszu najmu, gdyż najczęściej towarzyszy tej właśnie umowie. Jednakże posługiwanie się drugą z wymienionych nazwa jest o tyle nieprecyzyjne, że gwarancja kaucyjna jak i kaucja zabezpieczają nie tylko zapłatę czynszu, ale także inne świadczenia np. zwrot kosztów naprawy przedmiotu najmu. Ponadto takie instrumenty mogą być stosowane nie tylko przy najmie.

Gwarancje koncesyjne

Ustawodawca warunkuje dopuszczalność wykonywania niektórych działalności od ustanowienia jednego z zabezpieczeń sprecyzowanych w przepisach prawa. Przy czym nie chodzi tu tylko o aktywności wymagające uzyskania koncesji w rozumieniu ustawy prawo przedsiębiorców. W większości przypadków jedną z dopuszczalnych alternatyw stanowi gwarancja ubezpieczeniowa. Takie zabezpieczenie można złożyć na przykład ubiegając się o uprawnienia do: organizowania imprez turystycznych, ułatwiania nabywania powiązanych usług turystycznych, świadczenia usług turystycznych obejmujących polowania. (Czytaj więcej w artykule Gwarancja turystyczna) Kolejną egzemplifikację stanowi międzynarodowy przewóz zarobkowy rzeczy. Jednak w tym przypadku znacznie częściej od gwarancji ubezpieczeniowej stosuje się ubezpieczenie OC zawodowe przewoźnika tzw. OC do licencji.

Gwarancje środowiskowe

Warto odnotować także istnienie kilku rodzajów gwarancji środowiskowych. W zależności od konfiguracji mogą one zapewniać zaspokajanie ściśle zdefiniowanych roszczeń wobec :

– podmiotu zajmującego się zbieraniem lub przetwarzaniem odpadów w rozumieniu ustawy o odpadach

– zarządzającego składowiskiem odpadów

– podmiotu uzyskującego pozwolenie na wprowadzanie gazów lub pyłów do powietrza lub wytwarzanie odpadów

– przemieszczającego odpady.

Niekiedy alternatywną formę zabezpieczenia stanowi ubezpieczenie środowiskowe. Ze względu na szerszy zakres i brak regresu wobec ubezpieczonego skorzystanie z takiego instrumentu zwykle jest bardziej kosztowne od gwarancji środowiskowej.

Gwarancje ubezpieczeniowa w Prawie Energetycznym

Określenie gwarancja koncesyjna najczęściej używany jest odnośnie zabezpieczenia wymaganego do uzyskiwana koncesji wymaganej przez przepisy ustawy prawo energetyczne. Przy czym zwrócić uwagę, trzeba, że przepisy rozróżniają 2 rodzaje zabezpieczenia majątkowego.

Art. 38 prawa energetycznego uprawnia, ale nie zobowiązuje Prezesa URE do żądania od podmiotu ubiegającego się o koncesję gwarancji bankowej lub ubezpieczeniowej, z której zaspokajane mogą być ewentualne roszczeń osób trzecich wynikające z niewłaściwego wykonywania działalności gospodarczej objętej koncesją, w tym szkód w środowisku. Gwarancji koncesyjnej wyniesionej przez zakład ubezpieczeń lub bank można wymagać o ubiegającego się o dowolną koncesję regulowaną prawem energetycznym. Wysokość zabezpieczenia określa regulator rynku wedle uznania, w wysokości nie niższej niż 1/12 najwyższych, planowanych na kolejne 3 lata kalendarzowe, rocznych przychodów z działalności gospodarczej objętej wnioskowaną koncesja.

Gwarancja paliwowa

Drugi podtyp gwarancji koncesyjnej przewidziany przez ustawę prawo energetyczne to. tzw. gwarancja paliwowa. Stanowi ona jedną z kilku dopuszczalnych form obligatoryjnego zabezpieczenia wymaganego do uzyskiwana koncesji na :

- wytwarzanie paliw ciekłych

- obrót paliwami ciekłymi z zagranicą

o, którym mowa w art. 38a ustęp 1 ustawy prawo energetyczne. Z ubezpieczeniowej gwarancji paliwowej zaspokajane są należności publicznoprawne wymienne taksatywnie prawie energetycznym (między innymi kary, opłaty zapasowej), którymi mogą być obciążone przedsiębiorstwa wykonujące działalność polegającą na wytwarzaniu paliw ciekłych oraz obrót paliwami ciekłymi z zagranicą. Nierzadko jako cechę charakterystyczną gwarancji paliwowej wskazuje się, że suma gwarancji wynosi zawsze 10 MLN PLN. Jednakże sprawa jest bardziej złożona. Jeśli ten sam podmiot zamierza prowadzić zarówno wytwarzanie paliw ciekłych jak i obrót nimi z zagranicą należy przedłożyć zabezpieczenie w wysokości 10 MLN PLN osobno dla każdej z działalności (H.Palarz (w:) M.Czarnecka, T.Ogłodek (red.) Prawo Energetyczne. Komentarz Art. 38a. Nb.2). Ponadto istnieje możliwość zobowiązania (potencjalnego) koncesjonariusza do przedłożenia dodatkowego zabezpieczenia na podstawie art. 38 ustęp 1 prawo energetyczne (A.Kościuk Prawo energetyczne. Komentarz wyd. II Art. 38a, H.Palarz (w:) M.Czarnecka, T.Ogłodek (red.) Prawo Energetyczne. Komentarz Art 38a. Nb.4) , które także może przybrać między innymi formę gwarancji ubezpieczeniowej.

Oba rodzaje gwarancji koncesyjnych mają też cech wspólne. Zabezpieczenie wymagane zarówno na podstawie art.38 jak i na podstawie 38 a prawa energetycznego należy utrzymywać przez cały okres wykonywania działalności koncesjonowanej choć przy zachowaniu ciągłości dopuszczalna jest zmiana formy (A. Walkiewicz, Z. Muras (w:) Z. Muras, M. Swora (red.), Prawo energetyczne, Tom II str. 556). Z tym, że w tym pierwszych przypadku wybór ogranicza się do gwarancji bankowej i ubezpieczeniowej. Wszystkie gwarancje koncesyjne wymagane na podstawie prawa energetycznego to typowe przykłady gwarancji bezwarunkowych, nieodwołalnych, płatnych na pierwsze wezwanie. Gwarancja paliwowa jak i gwarancja przewidziana w art. 38 prawa energetycznego mogą zostać akceptowane, tylko jeśli wystawi je przez towarzystwo ubezpieczeń albo bank figurujący na wykazie gwarantów celnych.

Inne gwarancje ubezpieczeniowe

Jak już wspomniano istnieją także gwarancje ubezpieczeniowe nie mieszczące się w wyżej wymienionych grupach.

Warto odnotować możliwość użycia gwarancji ubezpieczeniowej jako dobrowolnego zabezpieczenia wykonania zobowiązania podatkowego (art. 33 d § 2 ordynacji podatkowej), które stanowi alternatywę dla zabezpieczeń przymusowych istotnie ograniczających płynność np. zajęcia wierzytelności z rachunków bankowych. Ponadto niektórzy prawnicy uważają, że ustanowienie dobrowolnego zabezpieczenia może uchronić oferenta przed wykluczeniem z postępowania o zamówienie publiczne ze względu na negowane przez niego zaległości podatkowe. Przy czym dotyczy to wyłącznie zaległości odnośnie których nie została wydana jeszcze ostateczna decyzja. (H.Drynkorn Zabezpieczenie zapłaty podatków może uchronić przed wykluczeniem).

Korzyści z gwarancji ubezpieczeniowych

Profity beneficjenta gwarancji są oczywiste – zabezpieczenie wierzytelności, które stwarza wysokie prawdopodobieństwo zaspokojenia roszczeń oraz wyróżnia się szybkością i prostotą realizacji. Jasne jest także, że sama weryfikacja potencjalnego kontrahenta przez podmiot wyspecjalizowany w ocenie ryzyka służy interesom wierzyciela. Natomiast nie wszyscy dostrzegają profity po stronie dłużnika czyli najczęściej zlecającego wystawienie gwarancji. Instrument bywa postrzegany jako zło konieczne. Przede wszystkim warto zwrócić uwagę, że przedłożenie gwarancji ubezpieczeniowej umożliwia lub przynajmniej zwiększa szansę na prowadzenie niektórych działalności lub zawarcie mnóstwa umów. Bez odpowiedniego zabezpieczenia ryzyko wielkiej ilości transakcji czy czynności mogłoby być nie akceptowalne. Jako przykład służyć może zapłata zaliczki. Na ogół gwarancje ubezpieczeniowe rozwiązują nie tylko problem istnienia adekwatnego zabezpieczenia, ale także jego kosztu. Alternatywą dla gwarancji bankowej czy ubezpieczeniowej jest głównie wniesienie kaucji lub tymczasowe zatrzymanie części wynagrodzenia, co stanowi bardzo poważne obciążenie dla wykonawcy. Niemal w każdej publikacji poświęconej gwarancjom można spotkać się ze stwierdzeniem, że zastąpienie kaucji gwarancją ubezpieczeniową pozytywnie wpływa na płynność finansową podmiotu zobowiązanego do ustanowienia zabezpieczenia. To oczywiście prawda, ale jest nie powszechna świadomość, co to oznacza w praktyce. Wyjaśnić to może prosty przykład.

Od początku działalności, który miał miejsce dekadę temu, roczny obrót przedsiębiorstwa wynosi 5 MLN PLN. Wszystkie przychody pochodzą z wykonawstwa jednorocznych kontraktów na roboty budowlane, na które udzielana jest 5-letnia gwarancja jakości. Dla uproszczenia załóżmy, że każde zlecenie wykonywane jest przez rok kalendarzowy. Marża zawsze wynosi 6 %, a inwestorzy przez okres realizacji kontraktu zatrzymują 5% wynagrodzenia tytułem zabezpieczenia należytego wykonania umowy i kolejne 1,5% jako zabezpieczenia zobowiązania do usunięcia wad i usterek do końca okresu gwarancji.

Zatem firma zarabia co roku 300 000 PLN, ale od lat jej kasa prawdopodobne świeci pustkami. Właściciel nie jest w stanie wyciągnąć z interesu środków na własne potrzeby. Co więcej, rentowne w sensie księgowym przedsiębiorstwo od lat wymaga wsparcia kapitałowego z zewnątrz na poziomie przekraczającym roczny zysk przedsiębiorstwa. Dlaczego ? Winne są kwoty zatrzymywane tytułem zabezpieczeń w latach poprzednich.

W pierwszym roku działalności firma zarobiła 300 000 PLN, a saldo gotówkowe wynosiło tylko 50 000 PLN, gdyż 250 000 zostało zatrzymane jako zabezpieczenie wykonania kontraktów. Właściciel przeznaczył te środki na własne wydatki.

W drugim roku sytuacja wyglądała podobnie, z tą różnicą, że jako zabezpieczenie usunięcia wad i usterek inwestor zatrzymał jeszcze 75 000 PLN. W sumie bilans stanu gotówki wyniósł – 25 000 PLN.

Ze względu na zakończenie kolejnych kontraktów i dalsze utrzymywanie poprzedniego zabezpieczenia usunięcia wad i usterek trzeci rok zamknął się bilansem gotówkowym – 100 000 PLN, w czwartym deficyt środków płatniczych wynosił 175 000 PLN, w piątym 250 000 PLN, a szóstym 325 000 PLN czyli więcej niż zysk przedsiębiorstwa.

Jak nietrudno obliczyć od drugiego do szóstego roku podtrzymanie rentownego biznesu wymaga zasilenia z zewnątrz kwotą 675 000 PLN. Jeśli by odjąć od tego nadwyżkę 50 000 PLN z pierwszego roku to i tak bilans stanu gotówki z sześciu lat wynosiłby – 625 000 PLN. Jeśli by przedsiębiorstwo nie dysponowało taką kwotą, potrzebny będzie kredyt lub pożyczka, co wiąże się z dodatkowymi kosztami.

Sytuacja wyglądałaby zupełnie inaczej, gdyby zamiast zatrzymywania części wynagrodzenia inwestorom przedkładano gwarancje ubezpieczeniowe. Zakładając, że gwarancja należytego wykonania kosztowałaby 12 000 PLN zysk papierowy wynosiłby nie 300 000 a 288 000 PLN, ale w kasie czy rachunku bankowym przedsiębiorstwa zostałoby nie 50 000 PLN tylko 288 000 PLN. Od drugiego roku wynik finansowy obciążyła by dodatkowo opłata za gwarancje usunięcia wad i usterek w kwocie 18 000 PLN. Roczny zysk i roczny przyrost stanu gotówki w firmie wynosiłby 270 000 PLN. Zatem suma nadwyżek z sześciu lat byłaby równa kwocie 1 638 000 PLN. Chyba nikomu nie trzeba tłumaczyć, że lepiej mieć 1 638 000 PLN na kontach niż dokładać 625 000 PLN.

Zastrzec trzeba, że w zaprezentowanych przykładach dokonano kilku uproszczeń, bez których opłacalność gwarancji byłaby jeszcze wyraźniejsza. Dotyczy to między innymi wpływu podatku dochodowego, odroczonych terminów i opóźnienia płatności, split payment w podatku VAT. Ponadto warto zwrócić uwagę, że środki uwolnione dzięki gwarancjom stwarzają spore szanse na osiągnięcie dodatkowego zysku dzięki inwestycjom w zwiększenie skali lub efektywności.

W powyższym przykładzie problem braku płynności finansowej jest niewątpliwie poważny, niestety spotkaliśmy się ze znacznie gorszymi przypadkami. Na coraz bardziej konkurencyjnych rynkach marża bywa niższa od kwoty zabezpieczenia należytego wykonania kontraktu. Gwarancje ubezpieczeniowe ratują sytuację także, gdy firma skokowo zwiększa skale działalności. Na przykład w ostatnim roku obrót przedsiębiorstwa wynosił 5 MLN PLN, a marża 8%. Firma pozyskuje zlecenia o wartości 10 MLN PLN, którego wykonanie musi zabezpieczyć kwotą 0,5 MLN. Inną kwestią jest, że zaaranżowanie gwarancji w takim przypadku stanowić będzie wyzwanie.

Chyba najbardziej niedocenioną przewagą gwarancji ubezpieczeniowych nad kaucją gwarancyjną stanowi eliminacja ryzyka nieotrzymania zwrotu kaucji czy zapłaty części wynagrodzenia zatrzymanej tytułem zabezpieczenia. Nikła świadomość tego fakty wynika jak się zdaje z zaufania do inwestorów publicznoprawnych np. jednostek samorządu terytorialnego, ale przecież nie tylko oni żądają zabezpieczeń od wykonawców.

Wpłacając wadium czy zawierając kontrakt nie wiadomo w jakiej sytuacji finansowej będzie inwestor za kilka czy nawet kilkanaście lat, gdy upłynie okres gwarancji jakości czy rękojmi za wady. Nie można oczywiście wykluczyć upadłości inwestora. W takim wypadku niezależnie czy miało miejsca wniesienie kaucji czy zatrzymanie części wynagrodzenia można liczyć zwykle tylko na częściowe zaspokajanie roszczeń z podziału funduszów masy upadłościowej (R.Adamus Kaucja gwarancyjna a postępowanie sanacyjne kaucjodawcy Monitor Prawniczy 6/2019 str.333, P. Lewandowski, Kaucja gwarancyjna w kontraktach budowlanych – stosowanie i pozycja w przypadku upadłości układowej, Monitor Prawa Bankowego 6/2014 str.81 i n.). Nietrafny jest pogląd jakoby kaucja gwarancyjna wyodrębniona w księgach rachunkowych dłużnika wierzytelności lub zdeponowana na wydzielonym rachunku bankowym, miałaby być wyłączona z masy upadłościowej.

Warto też zwrócić uwagę na działania doradcze ubezpieczycieli i brokerów w procesie ubiegania się o gwarancje ubezpieczeniowe czy ubezpieczenia. Nierzadko się zdarza, że zakład ubezpieczyciel wskazuje jak zredukować ryzyko przez modyfikację postanowień umowy między dłużnikiem (zleceniodawcą gwarancji ) a wierzycielem (beneficjentem). Negatywna weryfikacja przez towarzystwo ubezpieczeń powinna stanowić także sygnał ostrzegawczy, pobudzać wnioskującego do refleksji czy na pewno czy nie zaciąga zobowiązań przekraczających jego możliwości, albo czy nie podejmuje się zadań obarczanym zbyt wysokim ryzykiem.

Ile kosztuje gwarancja ubezpieczeniowa ?

Wysokość opłat za udzielenie gwarancji jest niezwykle zróżnicowana. Stawki wahają się od 0,4% do 20% sumy gwarancyjnej.

Koszt gwarancji ubezpieczeniowej zależy od :

- rodzaju gwarancji (np. czy gwarancja należytego wykonania kontraktu, gwarancja wadialna itp.)

- treści gwarancji (a w szczególności przesłanek wypłaty)

- okresu gwarancyjnego

- sytuacji finansowej dłużnika

- wartości likwidacyjnej majątku dłużnika

- rodzaju proponowanego zabezpieczenia roszczeń regresowych ubezpieczyciela (najpowszechniejszą formę stanowi weksel in blanco z deklaracją wekslową, rzadziej stosuje się hipotekę , zastaw oraz kaucję gwarancyjną, inne formy można spotkać sporadycznie, Często zdarzają się pytania o sens wpłacania ubezpieczycielowi kaucji gwarancyjnej, aby uzyskać gwarancję, skoro można ją wnieść zamiast gwarancji wierzycielowi. Ustanawianie zabezpieczenia roszczeń regresowych zakładu ubezpieczeń w formie kaucji jest rozsądnym rozwiązaniem, ponieważ kaucja na rzecz ubezpieczyciela jest przynajmniej 3 razy niższa od wymaganej przez wierzyciela ze stosunku podstawowego)

- zakresu, okresu oraz wyników współpracy z danym zleceniodawcą

- prawdopodobieństwa wywiązania się ze zobowiązań przez dłużnika (przygotowanie strukturalne i techniczno-technologiczne i doświadczenie).

Nie tylko cena gwarancji się liczy

Na ogół parametry gwarancji (np. wysokość gwarantowanej sumy, przesłanki wypłaty itp.) są ściśle precyzyjnie określone przez beneficjenta gwarancji, wiec wielu zleceniodawców gwarancji (podmiotów zobowiązanych do przedłożone zabezpieczenia) poszukuje oferty z najniższą opłatą uważając, że propozycje poszczególnych ubezpieczycieli różnią się wyłącznie ceną. W rzeczywistości porównanie warunków udzielenia gwarancji ubezpieczeniowych jest znacznie bardziej skomplikowane, albowiem oferty mogą różnić się w wielu istotnych dla zleceniodawcy aspektach. Warto zwrócić uwagę jakich zabezpieczeń oprócz weksla in blanco oczekuje gwarant. Nie każdy jest w stanie lub chce obciążyć dobra hipoteką, zastawem, ustanowić blokadę środków na rachunku bankowym bądź wpłacić kaucji. Trzeba liczyć się także z wydatkami ( np. przy hipotece taksa notarialna od podatek od czynności cywilnoprawnych) o koszcie alternatywnym nawet nie wspominając. Weryfikacji wymaga również czy zleceniodawca gwarancji ma obowiązek zrzec się ewentualnych zarzutów przeciwko ubezpieczycielowi usiłującemu zaspokoić swoje roszczenia. Zróżnicowane bywa istnienie oraz zakres powinności informacyjnych względem towarzystwa ubezpieczeń po wystawieniu przez nie gwarancji (zawiadomienie o pogorszeniu się sytuacji finansowej) o oraz możliwości żądania zwiększenia zabezpieczeń.

Kto może uzyskać gwarancję ubezpieczeniową ?

Zasadniczo gwarancja może zabezpieczać dług każdego przedsiębiorcy, nie tylko z branży budowlanej. Z takich instrumentów korzystają producenci, dostawcy oprogramowania, podmioty świadczące usługi turystyczne i wiele innych. Zdarzają się także gwarancje wystawiane na zlecenie fundacji lub stowarzyszeń nie prowadzących działalności gospodarczej, które realizują projekty współfinansowane z funduszy europejskich. Jednakże istnieją także okoliczności istotnie ograniczające szanse na uzyskanie zabezpieczenia w analizowanej formie, czy wręcz to uniemożliwiające. Należą do nich zwłaszcza :

- cedowanie na podwykonawców ponad 2/3 prac wynikających z kontraktu

- rozliczenie podatku dochodowego według ryczałtu od przychodów ewidencjonowanych albo karty podatkowej

- ujemne kapitały własne

- otwarcie postępowania upadłościowego, restrukturyzacyjnego, likwidacyjnego lub egzekucyjnego

- zaległości w płatnościach

- krótki staż prowadzenia działalności (większość oferentów wymaga by dłużnik prowadził działalność przez minimum 6 miesięcy, ale spotkać można też ubezpieczycieli gotowych udzielać gwarancji tylko na zlecenie podmiotów legitymujących się przynajmniej 3 letnim stażem)

- powiązanie kapitałowe i personalne dłużnika i beneficjenta gwarancji.

Wiele przedsiębiorców zakłada, że gwarancji kontraktowej ubezpieczeniowej nie można uzyskać po rozpoczęciu realizacji zlecenia. Nie jest to prawda. Większość ubezpieczycieli godzi się wystawić gwarancję należytego wykonania kontraktu, nawet od połowy planowanego okresu wykonania. Z kolei gwarancję usunięcia wad i usterek można zaaranżować najpóźniej do 12 miesięcy od końcowego odbioru prac. Podkreślić trzeba, że przepisy ustawy prawo zamówień publicznych przewidują zmianę formy zabezpieczenia, o ile zachowana jest jego ciągłość oraz wysokość. Zatem jeśli wykonujesz lub wykonałeś kontrakt zabezpieczony kaucją gwarancyjną, sprawdź czy jesteś w stanie uwolnić środki finansowe przedkładając gwarancję ubezpieczeniową.

Gwarancja bankowa a ubezpieczeniowa

Istota zobowiązania gwaranta przy gwarancji bankowej i ubezpieczeniowej jest taka sama. W wielu publikach i orzecznictwie powtarza się, że uwagi dotyczące gwarancji bankowej (w lwiej części) adekwatne będą także do ubezpieczeniowej (np. Wyroki SN z 10.02.2010 r., V CSK 233/09, z 14.04.2016 II CSK 388/15, M.Bączyk Wadialna gwarancja ubezpieczeniowa na zlecenie jednego z konsorcjantów – glosa do wyroku Sądu Najwyższego z 15.02.2018 r., IV CSK 86/17 Glosa 4/2019 str.65) i odwrót. Jak nietrudno się domyślić, podstawowa różnica sprowadza się do tego kto jest gwarantem, bank czy towarzystwo ubezpieczeń. Jednakże za przesadę uznać trzeba twierdzenie, że gwarancje ubezpieczeniowe w praktyce nie różnią się niczym od gwarancji bankowych (tak niesłuszny pogląd M.Gutowski (w:) M.Gutowski Kodeks Cywilny Tom III. Komentarz art. 627–1088 Art. 6491 Nb.3).W praktyce znaczenie, ma także kilka innych odmienności, zwłaszcza dla zleceniodawcy. Gwarancja ubezpieczeniowa w przeciwieństwie do udzielanej przez bank, nie obciąża zdolności kredytowej. Dłużnik korzystając z instrumentu wystawionego przez ubezpieczyciela można się zadłużyć w banku na wyższą kwotę niż gdyby bank był gwarantem. W ten sposób rozszerza się możliwości zwiększania płynności. Zwykło się mówić, że banki podchodzą do udzielania gwarancji znacznie ostrożniej niż zakłady ubezpieczeń, przez co ocena ryzyka trwa dłużej, częściej wymagane są zabezpieczenia regresu inne niż weksel, prawdopodobieństwo uzyskania gwarancji jest niższe. Jednakże doświadczenia pokazują, że wcale tak być nie musi. Podobnie sprawa ma się z wyceną. Konfrontacji z rzeczywistością nie wytrzymuje communis opinio, według której na ogół taniej jest w banku. Przypadki, gdy gwarancja od zakładu ubezpieczeń kosztuje znacznie mniej niż bankowa nie należą do rzadkości. Źródłem wspomnianego mitu zdaje się być to, że nie wszyscy dostrzegają, że na koszt gwarancji udzielnej przez bank składa się zwykle kilka opłat (przygotowawcza, gwarancyjna, manipulacyjna), a składka za produkt ubezpieczeniowy podawana jest jako całość.

Gwarancje ubezpieczeniowe – procedura uzyskiwania

1.Ustalenie potrzeb i oczekiwań zleceniodawcy gwarancji

2.Wysłanie zapytania ofertowego do Towarzystw ubezpieczeń wraz z załącznikami. Zestaw wymaganych dokumentów zależy w znacznej mierze od rodzaju gwarancji, ale nie tylko. Zwykle ubezpieczycielowi należy przedłożyć :

- wniosek o gwarancję (każdy z zakładów ubezpieczeń posiada własny wzór a nawet kilka)

- dane identyfikujące zleceniodawcę gwarancji (odpis KRS, wyciąg z CEIDG, decyzja o nadaniu numeru REGON)

- dokumenty obrazujące sytuację finansową , a w szczególności

– sprawozdanie statystyczne F- 01/I-01 lub analogiczne

– opinię bankowa (w razie posiadania rachunku bankowego we wielu bankach wymagane są opinie bankowe ze wszystkich)

– zaświadczenia o niezaleganiu z należnościami wobec ZUS i US

- referencje dotyczące wykonanych zleceń (przy gwarancji należytego wykonania umowy i gwarancji usunięcia wad i usterek)

- dokumenty dotyczące określające treść stosunku podstawowego(w szczególności umowa między dłużnikiem a beneficjentem gwarancji)

- dokumenty związane z proponowanymi zabezpieczeniami regresu ubezpieczyciela.

W ostatnim czasie ubezpieczyciele dopytują także w jaki sposób zleceniodawca przygotowany jest na ewentualne lockdowny oraz jakie wdrożył środki ochrony zatrudnionych przed koronawirusem.

3.Zbieranie ofert gwarancji lub umów generalnych nazwanych także okresowymi. Te ostatnie polegają na przyznaniu limitu danemu podmiotowi, który będzie konsumowany przez poszczególne gwarancje. W ten sposób można ograniczyć formalności.

4.Analiza ofert. Jeśli zleceniodawca korzysta z pomocy brokera, to powinien otrzymać od niego rekomendację najlepszej oferty oraz zindywidualizowaną poradę.

5.Wybór oferty

6.Uiszczenie opłaty za gwarancje i ustanowienie zabezpieczeń

7.Wydanie (dokumentu) gwarancji.

E-gwarancje ubezpieczeniowe

Elektronizacja postępowań prowadzonych według prawa zamówień publicznych oraz ograniczenia w bezpośrednich kontach związane z pandemią koronawirusa stały się impulsem do coraz powszechniejszego wystawiani dokumentu gwarancji ubezpieczeniowej w formie elektronicznej. Nie bez znaczenia jest też oszczędność czasu i środków. Mimo, tego nadal zdarzają się beneficjenci, którzy nie ufnie podchodzą do elektronicznego dokumentu gwarancji. Nie ma to jednak podstaw praw. Zgodnie z art. 781 § 2 Kodeksu Cywilnego, oświadczenie woli złożone w formie elektronicznej jest równoważne z oświadczeniem woli złożonym w formie pisemnej. Oczywiście e-gwarancja wymaga opatrzenia jej kwalifikowanym podpisem elektronicznym, a cały plik z dokumentem gwarancyjnym musi być w całości zdatny do odczytu. warto podkreślić, że na związanie gwarancją nie wpływa wygaśnięcie certyfikatu podpisu elektronicznego w tracie jej trwania. Istotne jest natomiast, aby certyfikat obowiązywał w chwili złożenia podpisu pod gwarancją elektroniczną.

Dlaczego warto skorzystać z pomocy Kancelarii Brokerskiej Andiw Brokers ?

- Dostęp do oferty wszystkich ubezpieczycieli, co zwiększa szanse na uzyskanie gwarancji, pozwala optymalizować koszty oraz rodzaj zabezpieczenia regresu.

- Możliwość dzielenia sumy gwarancyjnej pomiędzy różne zakłady ubezpieczeń.

- Działanie wyłącznie w interesie mocodawcy.

- Brak dodatkowych kosztów związanych z pośrednictwem brokera (wysokość opłaty za gwarancje jest niezależna od pośrednictwa brokera).

- Wieloletnie doświadczenie w zakresie gwarancji (w szczególności dla gwarancji dla biur podróży)

- Synchronizacja różnych rozwiązań oferowanych przez ubezpieczycieli (także w zakresie innym niż gwarancje ubezpieczeniowe)

Zapraszamy do kontaktu :

broker@andiw.pl

696 487 675